مجموعه بخشنامه های مقررات، مجوزهاي بانکي و مبارزه با پولشويي سال 1393 منتشر شد

توسط بانک مرکزی، مجموعه بخشنامه های مقررات، مجوزهاي بانکي و مبارزه با پولشويي با هدف ارايه منسجم و يکپارچه از ضوابط ومقررات ابلاغي تدوین شد.

توسط بانک مرکزی، مجموعه بخشنامه های مقررات، مجوزهاي بانکي و مبارزه با پولشويي با هدف ارايه منسجم و يکپارچه از ضوابط ومقررات ابلاغي تدوین شد.

به گزارش سازمان حسابرسی، مجمع عمومی عادی سالانه این سازمان با حضور علي طيبنيا، وزیر امور اقتصادی و دارایی، ولياله سيف، رئیس کل بانک مرکزی، دیگر اعضاي مجمع، اعضاي هيات عالي نظارت و اعضاي هيات عامل در محل این سازمان برگزار شد.

میرصانعی، دبیر کل کانون کارگزاران اوراق بهادار، با تأکید بر این نکته که هنوز فعالان بازار سرمایه نمی دانند بابت چه مواردی از خدمات باید مالیات بر ارزش افزوده دریافت کنند، گفت: این بلاتکلیفی آزار دهنده است. به خصوص که بازار پول کاملاً معاف از مالیات بر ارزش افزوده است. اما برای بازار سرمایه یک عبارت عمومی و کلی آمده که وضعیت فعالان این عرصه را روشن نکرده است.

در جلسه امروز هیات مدیره شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه، محمدرضا محسنی به نمایندگی از شرکت اطلاع رسانی و خدمات بورس به مدیر عاملی سمات منصوب شد.

قانون اصلاح قانون مالیات های مستقیم مصوب 31 تیر 1394 مجلس شورای اسلامی که در جلسه 7 مرداد 1394 به تایید شورای نگهبان رسیده بود توسط حسن روحانی، رئیس جمهور، برای اجراء به وزارت امور اقتصادی و دارایی ابلاغ شد.

آييننامه سقف مجاز ارايه خدمات تخصصي و حرفهاي توسط اعضاي جامعه حسابداران رسمي ايران که در اجرای مفاد ماده (63) اساسنامه این جامعه در (14) ماده و (7) تبصره توسط شورای عالی جامعه پیشنهاد شده بود به تصویب وزیر امور اقتصادی و دارایی رسید و تاریخ ابلاغ لازم الاجرا اعلام شد.

قانون اصلاح قانون مالیات های مستقیم که در جلسه علنی روز چهارشنبه، 31 تیر 1394 به تصویب مجلس شورای اسلامی رسیده بود پس از بحث و بررسی در شورای نگهبان به تایید رسید.

هیئت تدوین استانداردهای بین المللی حسابرسی و اطمینان بخشی و هیئت استانداردهای اخلاق بین المللی حسابداران در نظر دارند در پی حرکت به سوی تشکیل یک نهاد نظارتی جدید با عنوان بنیاد بین المللی اخلاق و حسابرسی، استقلال بیشتری برای هیئت تدوین استاندارهای فدراسیون بین المللی حسابداران فراهم کنند.

این اقدام در سال دو هزار و بیست و در پی انتشار پیشنهاداتی از سوی گروه نظارت، متشکل از یک گروه بینالمللی از تدوین کنندهها و مؤسسات مالی که شامل کمیسیون بورس و اوراق بهادار و سازمان بینالمللی کمیسیونهای اوراق بهادار است صورت گرفت که خواستار جدایی بیشتر بین فدراسیون بین المللی حسابداران و هیئتهای تدوین استانداردهای آن شد که در نتیجه آن توجه کمتری معطوف شرکت ها و سازمان های حسابداری و حسابرسی بزرگ شود.

این در حالی است که فدراسیون بین المللی حسابداران همچنان با انتخاب دو نفر از متولیان، در نظارت بر هیئتها مشارکت خواهد داشت. علاوه بر این، دو رئیس فعلی هیئتهای تنظیم استاندارد گابریلا فیگویردو دیاس مدیر هیئت تدوین استانداردهای بین المللی حسابرسی و اطمینان بخشی و تام سیدنشتاین مدیر هیئت استانداردهای اخلاق بین المللی حسابداران در حال حاضر مدیران عامل بنیاد بین المللی اخلاق و حسابرسی خواهند بود.

https://www.accountingtoday.com/news/new-governance-set-for-iaasb-and-iesba

هیئت نظارت بر حسابداری شرکتهای سهامی عام، موسسه فردیمن، یکی از یکصد موسسه برتر حسابداری و مالیاتی را به دلیل استفاده نادرست از شرکتهای چینی در جریان حسابرسی دوازده شرکت مختلف در کشور چین محکوم کرد.

این هیئت طی حکم انضباطی تصویب شدهای که اخیرا منتشر شد، موسسه فردیمن مستقر در نیویورک را به دلیل عدم نظارت قانونی بر شرکتهای ثبت نشده چینی در حسابرسی ده ها شرکت عمومی مختلف تحریم کرد.

این حکم در پی دریافت هیئت نظارت بر حسابداری شرکتهای سهامی عام از اعتای مجور از سوی موسسه فریدمن به دو شرکت حسابداری ثبت نشده مستقر در چین با عناوین حسابداران رسمی خبره پکن و شرکت مشاوره مالی پکن بایجیلای، به ایفای نقش کلیدی در دوازده مورد از حسابرسیهای این موسسه صادر شد. بر اساس دریافتیهای این هیئت، شرکتهای ثبتنشده یا بیش از بیست درصد از کل ساعات حسابرسی را پوشش میدادند یا بیش از بیست درصد از کل هزینههای حسابرسی را متحمل میشدند یا هر دو و در بسیاری موارد، مشارکت ثبت نشده توسط شرکت به مراتب بیش از بیست درصد بوده است.

بر اساس گزارشی که به تازگی منتشر شده رشد اشتغال در مشاغل کوچک در ماه فوریه افزایشی بوده و این در حالی است که نرخ رشد در مشاغل و دستمزدها از ماه ژانویه سیر نزولی داشته است.

این گزارش که توسط سازمان ارائه حقوق و دستمزد پیچکس منتشر شد، نشان میدهد سرعت رشد اشتغال در کسبوکارهای کوچک در ماه فوریه ده دهم درصد افزایش یافته است. این در حالی است که رشد درآمد ساعتی در این ماه پنج درصد کاهش داشته و رشد سالانه درآمد ماهانه برای سومین ماه متوالی زیر چهار درصد باقی مانده است. با این حال، با توجه به تغییرات مثبت ایجاد شده در میزان ساعات کار هفتگی، رشد درآمد هفتگی از زمان شروع گزارش در سال دوهزار و یازده به رکورد جدیدی در ماه فوریه دست یافته است.

فرانک فیوریل، معاون مدیریت ریسک، انطباق و تجزیه و تحلیل دادههای پیچکس این تغییرات آماری را امری مثبت در آغازین ماههای سال جدید اعلام کرد و افزود : «بخشی از روند کاهشی در بازار کار و اشتغالزایی، ناشی از ضعف مشاغل کوچک در یافتن، جذب و حفظ کارکنان بوده است. با این حال ما بر این باور هستیم که طی دو ماه گذشته این ضعف تا حدودی کاهش یافته است و این امر یکی از علل اصلی افزایش اشتغال در این حوزه است.»

هیئت نظارت بر حسابداری شرکتهای سهامی عام، اخیرا طی بیانیهای به سرمایهگذاران هشدار داد که در مورد گزارشهای به اصطلاح "اثبات ذخیره" که برخی شرکتهای ارز دیجیتال منتشر کردهاند، احتیاط کنند.

این هشدار در پی فروپاشی شرکتهای رمزنگاری برجسته از جمله شرکت اف تی ایکس و توقف شرکتهای حسابرسی در ارائه این شکل از اطمینان بخشی صادر شد.

پیش از انتشار این اخطاریه، چندین شرکت از جمله بایننس، کریپتو.کام، کراکن و کوکوین چنین حسابرسیهایی را بر عهده داشته و منتشر کرده بودند. همچنین چندین شرکت حسابرسی مانند آرمانینو و پراگر متیس، حداقل تا پیش از سقوط شرکت اف تی ایکس در نوامبر گذشته، این نوع اطمینان را ارائه میکردند. با این حال، تمامی شرکتهای نام برده علارغم ارائه مدارکی دال بر حسابرسی این گزارشها ادامه این فعالیت را متوقف کردند.

هیئت نظارت بر حسابداری شرکتهای سهامی عام، با تاسیس دفتر حمایت از سرمایهگذاران اکنون به آنها در رابطه با اتکا به چنین گزارشهایی هشدار میدهد. مطابق آنچه در بیانیه اخیر این هیئت آمده: «گزارشهای اثبات ذخیره ذاتاً محدود هستند و مشتریان باید هنگام تکیه بر آنها برای نتیجهگیری اینکه داراییهای کافی برای پاسخگویی به بدهیهای مشتریان وجود دارد یا خیر، هوشیار باشند.»

بر اساس گزارش منبع آماری وزارت کار ایالات متحده، علارغم تخمین تحلیلگران از رشد فرصتهای شغلی به حدود دویست و بیست و پنج هزار شغل، این روند افزایشی بوده و تا سیصد و یازده هزار شغل صعود کرده است. این در حالی است که نرخ بیکاری همچنان دو دهم واحد افزایش یافته و به سه و شش دهم درصد رسیده است.

در این گزارش چنین آمده که در ماه گذشته در بخش خدمات حرفهای و تجاری در مجموع چهل و پنج هزار فرصت شغلی اضافه شده است. با این حال در حوزه خدمات حسابداری، مالیات، حسابرسی و حقوق و دستمزد روند نزولی و حذف ۵۰۰ فرصت شغلی وجود داشته که با افزایش دوازده هزار شغل در حوزه خدمات مشاوره مدیریتی، علمی و فنی جبران شده است.

بر این اساس بیشترین دستاوردهای شغلی در ماه گذشته در بخشهای تفریحی و مهمانداری، تجارت، دولتی و امور بهداشتی بوده و اشتغال در خدمات اطلاعاتی، صنایع حمل و نقل و انبارداری کاهش یافته است.

قانونگذاران ایالات متحده با تشدید فشار بر شرکتهای چینی که سهام آنها در بازار بورس آمریکا فهرست شده است ، از این شرکتها خواست تا در حسابرسیهای مالی خود شفافتر باشند.

بر اساس آنچه آخرین جمعه پیش از کریسمس در کنگره ایالات متحده تصویب شد، در صورتی که واحدهای نظارتی واشنگتن قادر به بررسی کامل اوراق حسابرسی شرکتها نباشند، بازه قانونی اخراج شرکتها از بازار بورس نیویورک و نزدک را تسریع خواهد کرد. در پی گذراندن ماهها جدال، هفته گذشته زمانی که هیئت نظارت بر حسابداری شرکتهای دولتی اعلام کرد برای نخستین بار به اسناد حسابرسی شرکتهای چین و هنگ کنگ دسترسی کافی پیدا کرده است، این تنشها کاهش یافت.

با این حال، مقامات اظهار داشتند که به بررسی وضعیت ادامه خواهند داد و ممکن است تصمیم خود را در این باره تغییر دهند. تهدیدی که با تصویب ماده فوق صورت جدیتری گرفت.

https://www.accountingtoday.com/articles/u-s-speeds-up-timeline-in-delisting-threat-for-chinese-companies?position=editorial_13&campaignname=ACT%20Daily-12292022&utm_source=newsletter&utm_medium=email&utm_campaign=V2_ACT_Daily_20210503%2B%27-%27%2B12292022&bt_ee=W09NilSq8XB%2FR6bSGgLw6ESdyg7KnZV8%2F4RXRfViqAzmvQRrNlACFG%2BqDLUGF9Qz&bt_ts=1672311975803

در پی افزایش چشمگیر دورکاری در دوران آغاز همهگیری، آنچه مشهود است ثبات یک سوم از موارد دورکاری در خانه با پرداخت دستمزد است.

طبق آخرین نظرسنجی ماهانه انجام شده توسط سازمان تحقیقاتی دبلیو اف اچ که در ماه می سال دو هزار و بیست با بیش از صد هزار مشارکت کننده صورت گرفته، نسبت روزهای دور کاری تا ژوئیه سال دو هزار و بیست و دو به طور متوسط شصت و یک درصد بوده است. این سیر نزولی به طور پیوسته طی ماههای بعد تا حدوداً آغاز سال جاری، زمانی که این آمار به سی تا سی و پنج درصد رسید دنبال شد. آخرین دادههای نظرسنجی انجام شده در ماه نوامبر کمی کمتر از سی درصد را نشان می دهد که میتوان آن را تغییر بسیار کوچکی در الگوی کلی در سال دو هزار و بیست و دو دانست.

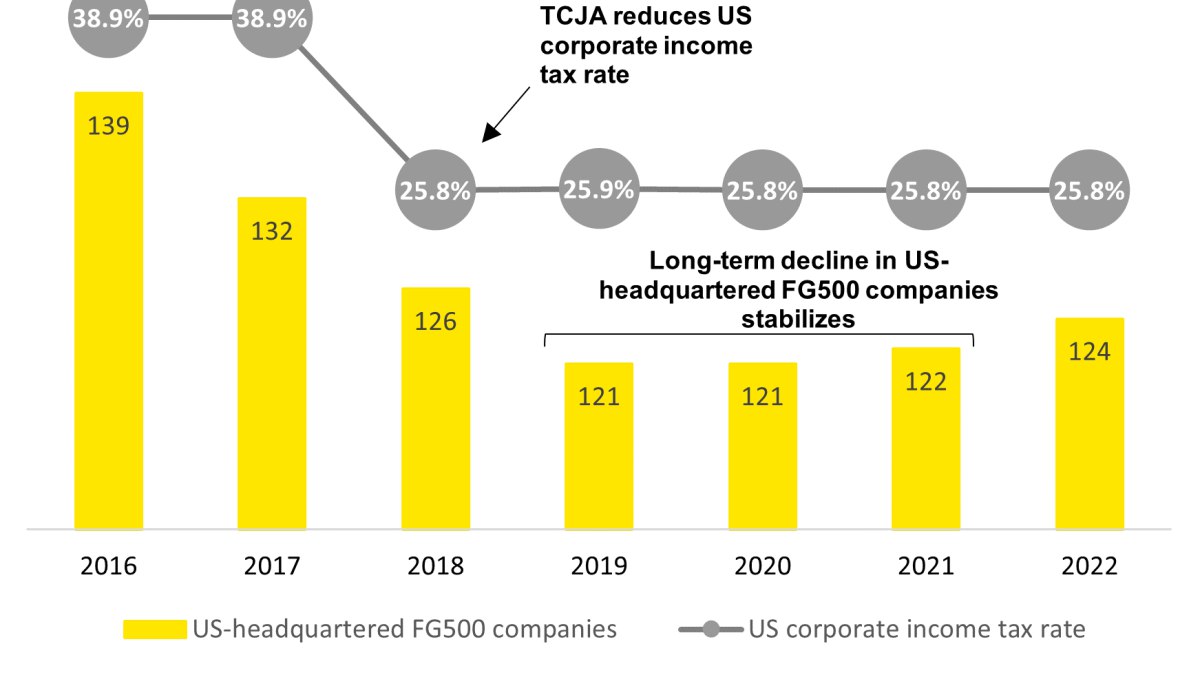

کاهش پیوسته در تعداد بزرگترین شرکتهای جهان که در ایالات متحده استقرار دارند، در چند سال گذشته کاملا مشهود است. علی الخصوص، شرکتهای فورچون گلوبال پانصد که در بر گیرنده پانصد شرکت بزرگ از نظر درآمد در جهان هستند و دفتر مرکزی آنها در ایالات متحده قرار دارد. این سری شرکتها از صد و هفتاد و نه شرکت در سال دو هزار به صد و بیست و چهار شرکت در سال دو هزار و بیست و دو کاهش یافتهاند.

کاهش بلندمدتی که درتعداد شرکتهای فورچون گلوبال مستقر در ایالات متحده رویداد، در پی کاهش نرخ مالیات بر درآمد قانونی شرکتها در خارج از ایالات متحده اتفاق افتاد. میانگین نرخ مالیات بر درآمد قانونی شرکتهای فورچون گلوبال که دفتر مرکزی آنها خارج ایالات متحده بود، از حدود چهل درصد در سال دو هزار به بیست و پنج درصد در سال دو هزار و بیست و دو کاهش یافت که این روند مالیات بر درآمد شرکتهای بین المللی و داخلی را شامل میشود.

هیئت نظارت بر حسابداری شرکتهای سهامی عام به انجام نظرسنجی عمومی در رابطه با تصویب استاندارد جدید تأییديه هاي حسابرسی رای داد تا جایگزین استانداردي شود که طی دو دهه گذشته تغییر نکرده است.

این استاندارد پیشنهادی با در نظر گرفتن پیشرفتهای فناوری حسابرسی، برای همه روشهای تأییديه از جمله ارتباطات کاغذی و الکترونیکی قابل اعمال بوده و در صورت تصویب این پیشنهاد، گزینه مناسبی جهت ادغام استاندارد تأییديه هیئت نظارت بر حسابداری شرکتهای سهامی عام با استانداردهای ارزیابی ریسک جدیدتر شکل خواهد گرفت. استاندارد قدیمیتر که پیشتر به آن اشاره شد، یکی از استانداردهایی است که هیئت نظارت بر حسابداری شرکتهای سهامی عام در سال دو هزار و سه از مؤسسه آمریکایی سی پی ای اقتباس کرده و منشأ آن به پیش از تأسیس این هیئت و حتی پیش از تاسیس انجمن حسابداران رسمی آمریکا است باز میگردد.

به گفته اریکا ویلیامز، مدیر هیئت نظارت بر حسابداری شرکتهای سهامی عام، استفاده حسابرس از تاییدیه یک رویه حسابرسی الزامی در ایالات متحده بوده که به سال هزار و نهصد و سی و نه باز میگردد، هنگامی که موسسه حسابداران آمریکا بیانیه رویه حسابرسی شماره یک را به عنوان پاسخ مستقیم به پرونده کلاهبرداری مک کسون و رابینز تصویب کرد. وی اضافه کرد: با توجه به گزارش متقلبانه موجودیها و حسابهای دریافتنی، حسابرسان مستقل تنها از طریق روش تأیید موفق به کشف این تقلب شدند.

همزمان با موافقت ایالات متحده آمریکا با لایحه بودجه دو تریلیون دلاری، قانونگذاران این کشور در صدد هستند ضمن تصویب این قانون از طریق مجلس نمایندگان و سنا، برای جلوگیری از تعطیلی دولت در تاریخ 24 دسامبر اقدام کنند.

این لایحه با تامین بوجه سازمانهای دولتی تا پایان سپتامبر سال مالی دو هزار و بیست و سه، شامل پانصد و هشتاد و پنج میلیارد دلار به منظور استفاده در بخش دفاع ملی بوده که هفتادو شش میلیارد دلار نسبت به سطح بودجه فعلی افزایش یافته است. همچنین بودجه سازمانهای داخلی نیز به سقف هفتصد و هفتاد و سه میلیارد دلار را خواهد رسید.

بعلاوه، بیش از چهل و پنج میلیارد دلار جهت کمکرسانی به اوکراین در دفاع در برابر تهاجم روسیه در نظر گرفته شده که با توجه به تردیدهای قابل توجه جمهوری خواهان در مجلس نمایندگان ، این امکان وجود دارد که کمکهای فوق برای مدتی آخرین مورد برای اوکراین باشد. این لایحه همچنین شامل چهل و یک میلیارد دلار کمک به جوامعی است که از طوفانها و آتشسوزیهای اخیر آسیب دیدهاند.

آندریاس بارکو، مدیر هیئت بین المللی استانداردهای حسابداری، طی سخنرانی اخیر خود اظهار داشت : در حالی که به تازگی این موضوع مورد توجه جدی واقع شده است، ایجاد یک استاندارد جدید برای رمزارزها در حال حاضر در اولویت نیست.

بارکو اذعان داشت: در حال حاضر رمزارزها تبدیل به بحث روز شدهاند و به همین منظور، این هیئت تعیین استاندارد در این خصوص را در دستور کار خود قرار داد. با این حال، در نهایت تصمیم بر آن شد که سایر موارد مانند داراییهای نامشهود، صورت جریان نقدی و ریسک آب و هوا از اولویت بالاتری برخوردار هستند.

هیئت بین المللی استانداردهای حسابداری بر این باور بود که این موضوع در دو معیار زیر که عموماً برای بررسی و راهاندازی پروژه جدید مورد نظر قرار میگرفت دچار ضعف بوده است:

در رابطه با معیارهای یاد شده وی افزود، کمیته تفسیر استانداردهای بین المللی گزارشگری مالی اعلام داشته رمزارزها در صورت معامله در بازار نقد یا باید به عنوان دارایی نامشهود به قیمت بهای تمام شده محاسبه شوند یا در صورت معامله دلالان، به عنوان موجودی به ارزش منصفانه اندازه گیری شوند.

https://www.accountingtoday.com/news/iasb-chair-says-crypto-standard-not-a-priority-at-the-moment

هیئت بین المللی استانداردهای پایداری، طی آخرین نشست خود سرانجام به تعریفی از "پایداری" دست یافت كه به پیشبرد اهداف این هیئت کمک خواهد کرد.

به عقیده این هیئت، پیوند صریح مفهوم پایداری و ارزش آفرینی به عنوان توانایی یک شرکت در ارائه ارزش برای سرمایه گذاران خود ، خدمت به آنها ، جامعهای که در آن فعالیت میکنند و منابع طبیعی که به آن دسترسی دارند بسیار حائز اهمیت است.

با توجه به فاکتورهای فوق، هیئت بین المللی استانداردهای پایداری "پایداری" را به این ترتیب توصیف میکنند:

"توانایی یک شرکت برای حفظ پایدار منابع و روابط با مدیریت تعلقات و تأثیرات آن در اکوسیستم تجاری خود در کوتاه مدت ، میان مدت و طولانی مدت. به عبارت دیگر پایداری شرایطی است که یک شرکت بتواند به مرور زمان به منابع و روابط مورد نیاز (اعم از مالی، انسانی و طبیعی) دسترسی پیدا کند و از محافظت سازماندهی شده، توسعه و بازسازی آنها برای دستیابی به اهداف خود اطمینان حاصل کند. "

https://www.accountingtoday.com/news/issb-defines-how-it-will-use-sustainability-as-a-term

هیئت نظارت بر حسابداری شرکتهای سهامی عام، با وضع صد و شصت و پنج هزار دلار جریمه علیه شش موسسه حسابرسی به دلیل عدم افشای اطلاعات مرتبط با چگونگی مشارکت موسسات یا کارمندان آنها در هر گونه رسیدگی کیفری یا انضباطی، این موسسات را محکوم کرد. این حکم در راستای مخالفت یکی از حوزههای تعیین صلاحیت اصلی با موضوع استاندارد پیشنهادی جدید که تأییدیههای حسابرسی را در بر میگرفت، صادر شد.

در پی اعلام مقررات انضباطی ثبت شده توسط هیئت نظارت بر حسابداری شرکتهای سهامی عام، این هیئت شش مؤسسه حسابرسی را به دلیل عدم ارائه یا ارائه نادرست گزارش پیگرد قانونی شرکت و پرسنل آن به لحاظ کیفری یا انضباطی پس از بازه زمانی اعلام شده، تحریم خواهد کرد. این شرکتها شامل سه شرکت آمریکایی گرنت تورنتون، مالون بیلی و حسابداری کی سی سی دبلیو، به همراه سه شرکت خارجی از جمله یک شرکت گرنت تورنتون در برزیل بودند.

با توجه به بحرانها و حوادث طبیعی که سالانه شرکتها را در اقصی نقاط دنیا تهدید میکند، ضروری است که آنها به این فجایع و آسیب های گسترده و خرابیهای ناشی از آن آگاه باشند.

این بلایا میتواند بسیار بیشتر از طوفانهای فصلی در فلوریدا یا سایر حوادث طبیعی رایج باشد. به همین دلیل مهم است که هر شرکت حسابداری یک طرح بازگشت از بحران – که به عنوان طرح تداوم کسب و کار نیز شناخته میشود – پیش بینی کرده باشد، که به پشتوانه آن در طول سال آمادگی لازم را داشته و سناریوهای بالقوه بسیاری را در نظر بگیرد.

از آنجا که هیچ لیستی از بلایای طبیعی وجود ندارد که مورد تایید جهانی واقع شده باشد، با این حال، در اینجا به ذکر چند نمونه از این رویدادها که میتواند بر تداوم تجارت یک شرکت حسابداری تأثیر بگذارد اشاره میکنیم:

بلایای طبیعی: این بلایا حوادثی هستند که انسان کنترلی بر آنها ندارد. حوادثی مانند سیل، گردباد، زلزله و آتشسوزی که میتواند به سیستمهایی که کسبوکارها به آن نیاز دارند آسیب برساند و آنها را مختل کند.

خرابی سیستمهای تکنولوژیکی: این نوع موارد شامل وقایعی مانند حوادث یا خرابی سیستمها یا سازههاست. به عنوان مثال، مشکلات تاسیساتی مانند قطع برق میتواند تداوم کسب و کار را مختل کند.

تهدیدات ناشی از عوامل انسانی: این بلایا شامل افرادی میشود که با انجام اعمال عمدی در تلاشند به مشاغل آسیب برسانند. به عنوان مثال، حملات سایبری، سرقت و خرابکاری کارکنان در شبکه یا دستگاههای IT یک کسب و کار.

با در نظر گرفتن این که این بلایا میتواند به اشکال مختلف رخ دهد، مهم است که شرکتهای حسابداری همیشه طرحی آهنین برای بازگشت از بحران داشته باشند و راهکارهایی را برای آنچه شرکت در صورت تجربه رویدادهایی مانند موارد زیر انجام خواهد داد مشخص کند:

قطع برق؛

قطع اینترنت؛

مشکلات سرور؛

تجهیزات آسیب دیده؛

اختلال کارمندان و گردش کار، مانند ناتوانی در دسترسی به داده ها و فایل ها؛ و

هر سناریو بالقوه دیگری که می تواند بر توانایی شرکت برای عملکرد عادی تأثیر بگذارد.

با در نظر داشتن موارد فوق، در اینجا چهار دلیل برای ایجاد و به روز رسانی منظم برنامه بازگشت از بحران آورده شده است:

نانسی استیل ، به عنوان برنده جایزه نرد تکس سال دو هزار و بیست و دو از طرف موسسه مالیات بر فروش آمریکا معرفی شد.

این جایزه سالانه به پاس قدردانی از یکی از متخصصان مالیات بر فروش که اشتیاق و تعهد خود را به بررسی و اشتغال در این حرفه اظهار میدارد تعلق میگیرد.

نانسی استیل، یکی از مدیران هماهنگی مالیاتهای ایالتی و محلی با شرکت مشاوره تکس اپس است که طی سال گذشته به طور گسترده تخصص خود را در زمینه مالیات بر فروش از طریق تعاملات کلامی، ارائهها و سایرموارد به اشتراک گذاشته است.

https://www.accountingtoday.com/news/sales-tax-institute-names-2022-sales-tax-nerd-award-winner?position=editorial_12&campaignname=ACT%20Daily-12302022&utm_source=newsletter&utm_medium=email&utm_campaign=V2_ACT_Daily_20210503%2B%27-%27%2B12302022&bt_ee=qIn0C0VtETanSPCiDdukj9xOPc0KKeDfyHlQeA8iao7nVmYsbV4XEsYD%2FLS%2F%2B3CU&bt_ts=1672398249639

با تو جه به نزدیک شدن به پایان سال، اداره کل مالیات های درون مرزی آمریکا به صدور برخی مقررات برای خودروهای بدون آلاینده در قانون کاهش تورم و همچنین به روز رسانی دستورالعملهای خود در زمینه روشهای حسابداری برخی هزینههای تحقیقاتی و آزمایشی وعده داد.

در پی این اقدامات، قانون کاهش تورم در سال دو هزار و بیست و دو ، دستخوش تغییراتی در رابطه با اعتبار خودروهای بدون آلاینده جدید و وسایل نقلیه موتوری الکتریکی واجد شرایط شد. همچنین اعتبار جدیدی برای وسایل نقلیه بدون آلاینده قبلی و تجاری در نظر گرفته شد.

در اطلاعیه شماره یک منتشر شده در سال دو هزار و بیست و سه، خزانهداری و اداره کل مالیات های درون مرزی آمریکا مقرراتی را در رابطه با تعریف برخی شرایط مربوط به اعتبار خودرویهای بدون آلاینده در بخش دی سی، از جمله مونتاژ نهایی، قیمت خرده فروشی پیشنهادی سازنده، طبقه بندی خودرو و جایگاه ارائه خدمات منتشر کردند.

https://www.accountingtoday.com/news/irs-to-issue-regs-on-clean-vehicles?position=editorial_3&campaignname=ACT%20Daily-12302022&utm_source=newsletter&utm_medium=email&utm_campaign=V2_ACT_Daily_20210503%2B%27-%27%2B12302022&bt_ee=qIn0C0VtETanSPCiDdukj9xOPc0KKeDfyHlQeA8iao7nVmYsbV4XEsYD%2FLS%2F%2B3CU&bt_ts=1672398249639

بر اساس نظرسنجی که اخیرا منتشر شده، هراس از تورم و رکود در تجارت اعتماد اقتصادی حسابداران در ایالات متحده و سایر نقاط جهان را تضعیف کرده است.

این نظرسنجی فصلی، با عنوان شرایط اقتصاد جهانی که توسط انجمن حسابداران خبره انگلستان و انجمن حسابداران مدیریت خبره صورت گرفت، نشان داد دورنمای کلی اقتصاد در سه ماهه سوم بسیار کمتر از میانگین آن در دهه گذشته بوده است.

همچنین یافتهها نشان داد تقریباً سه چهارم کسبوکارها با افزایش هزینهها دست و پنجه نرم میکنند. همینطور بالاترین نسبت از پاسخدهندگان این همه پرسی به افزایش فشار هزینهها در دهه گذشته اشاره داشته و بیش از یک سوم از آنها نگران کاهش درآمد بودهاند. درصد مشابهی از افراد نیز ارز خارجی و نوسانات آن را به عنوان عاملی برای عدم اطمینان و رکود احتمالی در آخرین چشم انداز اقتصادی توصیف کردهاند.

https://www.accountingtoday.com/news/accountants-worried-over-economy-and-inflation

اداره کل مالیات های درون مرزی آمریکا، جذب ده هزار کارمند جدید و چهار هزار اپراتور تلفني خدمات مشتریان را به منظور مساعدت در فصل مالیاتی آتی در برنامه کار خود قرار داده است.

اداره کل مالیات های درون مرزی آمریکا ضمن بیان این اقدام افزود، چهار هزار اپراتور تلفني جدید در بخش خدمات مشتریان جهت پاسخگویی به تلفنها و ارائه خدمات دیگر مساعدت خواهند کرد. پس از مورد انتقاد قرار گرفتن تاخیرهای طولانی در پاسخگویی به تماسها و رسیدگی به انبوهی از میلیونها اظهارنامه مالیاتی پردازش نشده در فصل مالیاتی گذشته که از سال 2021 باقی مانده بود، سازمان امور مالیاتی در ماه مارس اعلام کرد قصد دارد ده هزار کارمند را به عنوان نیروی کمکی به استخدام درآورد. این اداره از آن زمان و با تصویب قانون کاهش تورم در ماه اوت، هشتاد میلیارد دلار دریافت کرده و مجوز استخدام مستقیم را داراست که استخدام فوری کارمندان جدید را میسر میسازد.

https://www.accountingtoday.com/news/irs-hires-4-000-employees-to-help-with-next-tax-season?position=editorial_1&campaignname=V2_ACT_Daily_20210503-10282022&utm_source=newsletter&utm_medium=email&utm_campaign=V2_ACT_Daily_20210503%2B%27-%27%2B10282022&bt_ee=M%2FqnkdvgYhjUPFtXtfd3sGtPtJgHVy9MdlrlnZPngqk1D8YWmlwF5O1Q%2B9HLS%2B5R&bt_ts=1666951472293

پیرو انتشار طرح پیشنهادی هیئت استانداردهای حسابداری مالی در زمینه استانداردهای حسابداری، این هیئت اطلاعات مضاعفی را در رابطه با صورتهای مالی مشارکتهای خاص در اختیار سرمایه گذاران قرار داد.

از اهداف این طرح، کاهش تفاوتها در نحوه گزارشگری مالی مشارکتهای خاص، در کنار اعمال آن در تشکیل واحدهایی است که با تعریف مشارکتهای خاص و فهرست استانداردهای حسابداری تدوین شده توسط هیئت استانداردهای حسابداری مالی مطابقت دارند.

علارغم تعریف مشارکتهای خاص در فهرست تدوین شده استانداردهای حسابداری، راهنمای خاصی در مورد حسابداری این نوع مشارکتها در صورتهای مالی، بهویژه در مورد شناسایی و اندازهگیری اولیه خالص داراییها وجود ندارد. با این حال و در غیاب این رهنمودها شیوههای متفاوتی متاثر از منابع مختلف از جمله سخنرانیهای اعضای کمیسیون بورس و اوراق بهادار، شکل گرفته است.

بر اساس بررسیهایی که اخیراً توسط فدراسیون بین المللی حسابداران (آیفک) و انجمن حسابداران خبره انگلستان، با موضوع اعتماد عمومی به مالیات صورت گرفته، نگرش مالیات دهندگان به پرداخت مالیات با سطح مشاهده آنان از فساد ارتباط نزدیک دارد. طی نظرسنجی که از پنج هزار و نهصد نفر در چهارده کشور در حال توسعه جهان انجام شد، مشخص شد زمانی که مالیات دهندگان سطوح بالاتری از فساد و انحراف بودجه عمومی را مشاهده کنند، متقابلا اعتماد آنها به سیستمهای مالیاتی تنزل پیدا خواهد کرد.

این نظرسنجی که توسط میزگردهایی جهت بررسی بیشتر مورد حمایت قرار گرفت، مبتنی بر تحقیقاتی است که برای نخستین بار دادههای کشورهای در حال توسعه خارج از جی بیست را شامل میشود. همچنین مطابق آنچه سازمان ملل پیشبینی کرده، تا سال دو هزار و پنجاه بالاترین رشد جمعیت در کشورهای خارج از جی بیست اتفاق خواهد افتاد و بررسی صورت گرفته به موضوعاتی میپردازد که بر افزایش سهم جمعیت جهان تأثیر گذار خواهد بود.

فدراسیون بین المللی حسابداران (آیفک) با حمایت گسترده حرفه حسابداری جهانی، اخیراً برنامه عملیاتی خود را برای مبارزه با فساد و جرائم اقتصادی منتشر کرده است. این طرح بیانگر اقدامات خاصی است که اعضای این حرفه میتوانند به صورت جداگانه و هماهنگ انجام دهند تا به شیوه ای معنادار در مبارزه با فساد شرکت کنند.

https://www.ifac.org/news-events/2022-09/views-corruption-drive-attitude-tax-systems-across-globe

واحدی تجاری است که بهمنظور کسب سود سبدی از داراییهای مبتنی بر املاک و مستغلات را خرید، ایجاد و اداره میکند. سود حاصل از سبد سرمایهگذاری میان سهامداران صندوق سرمایهگذاری مستغلات توزیع میشود.

بر اساس تعریف انجمن ملی صندوقهای سرمایهگذاری مستغلات (NAREITs)

صندوق سرمایهگذاری مستغلات شرکتی است که بهمنظور خرید و ادارۀ املاک و مستغلات درآمدزا (income-producing real estates) از قبیل آپارتمان، مراکز خرید، دفاتر اداری، انبار و ... تأسیس میشود. برخی از صندوقهای سرمایهگذاری مستغلات در داراییهای مالی مبتنی بر املاک و مستغلات سرمایهگذاری میکنند.

تاریخچۀ REITs در ایالات متحده

در تاریخ 1 ژانویۀ 1961 الحاقیۀ قانون مالیاتها مزایای مالیاتی خاصی را برای نوع جدیدی از شرکتهای سرمایهگذاری پیشبینی میکند. بر اساس این الحاقیه، در صورتی که صندوقهای سرمایهگذاری مستغلات شرایط معینی را احراز نمایند، سود تقسیمی آنها معاف از مالیات خواهد بود. تصویب قانون یادشده به این منظور صورت گرفت که برای تمامی سرمایهگذاران فرصت سرمایهگذاری در سبد سرمایهگذاری متنوعی از املاک و مستغلات درآمدزا فراهم گردد. با تصویب این قانون، سرمایهگذاری در طبقۀ دارایی املاک و مستغلات از طریق خرید و فروش اوراق بهادار امکانپذیر شد.

فدراسیون بینالمللی حسابداران (آیفک) برنامه عملیاتی خود را در راستای تقویت مشارکت حرفه حسابداری و حمایت از اکوسیستمی قدرتمند برای مبارزه با فساد، که طیف متنوعی از مشارکتکنندگان و سیاستها را نیز در بر میگیرد، منتشر کرد. برنامه عملیاتی منتشر شده، با تعیین بیش از سی اقدام خاص برای آیفک و حرفه حسابداری در زمینههای آموزش، سیاستهای مبتنی بر شواهد، استانداردهای جهانی، مشارکت و راهبری فکری به مبارزه با فساد و جرایم اقتصادی اقدام خواهد کرد.

این برنامه عملیاتی متضمن تعهد روز افزون و گسترده حرفه حسابداری برای مبارزه با فساد و جرایم اقتصادی است. به منظور دستیابی به این مهم، فدراسیون بینالمللی حسابداران با استفاده از دامنه فعالیتهای عمومی و تجارت و با حمایت از یکپارچگی و شفافیت در سیاست گذاریهای موثر جهانی و داخلی، به طور مستقیم و غیرمستقیم به مبارزه با فساد کمک خواهد کرد.

شکلگیری این برنامه با مشارکت گسترده یکصد و هشتاد سازمان عضو فدراسیون، گروههای مشاوره و سایر سازمانهای کلیدی جهانی صورت گرفته است. شایان ذکر است که طراحی این برنامه عملیاتی با الهام از استراتژی مبارزه با فساد که توسط اتحادیه بین المللی وکلای دادگستری برای حرفههای حقوقی برنامهریزی شده بود، و با هماهنگی نزدیک با این اتحادیه تهیه شده است.

موسسه خدمات و حسابرسی دیلویت، با بهره گیری از ابزارها و منابع جدید در زمینه الزامات، مسئولیتهای نظارتی و استراتژیهای ارتقای اثربخشی، اقدام به اصلاح راهنمای کمیته حسابرسی خود کرده است.

این راهنمای آنلاین در ماه سپتامبر منتشر و برای آخرین بار در سال 2018 ، با هدف کمک به اعضای قدیمی و جدید کمیته حسابرسی و افرادی که با کمیتههای حسابرسی همکاری نزدیک دارند مانند مدیران مالی، ناظران، مدیران اجرایی، مشاوران و حسابرسان مستقل بهروزرسانی شد.

همچنین، این راهنما موضوعاتی از قبیل چگونگی پیش برد مسئولیتها توسط کمیتههای حسابرسی را به منظور نظارت بر جنبههای مختلف گزارشگری مالی، ریسک، حسابرسان داخلی، حسابرسان مستقل و اخلاق پوشش داده و تشریح میکند ترکیب کمیته تا چه اندازه الزامات کمیسیون بورس و اوراق بهادار و بورس نیویورک را در زمینه استقلال و سواد مالی برآورده خواهد کرد. این سند همچنین با در نظر گرفتن تغییر مسئولیتها در سالهای اخیر، مطابقت منشور کمیته حسابرسی را با الزامات فعلی مورد بحث قرار میدهد. موضوعات دیگری که در این راهنما به آنها پرداخته شده شامل رویهها و ملاحظات رایج هنگام انجام ارزیابیهای کمیته و چگونگی تقویت اثربخشی کلی کمیتههای حسابرسی است.

https://www.accountingtoday.com/news/deloitte-updates-audit-committee-guide