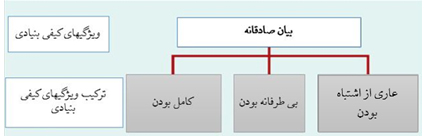

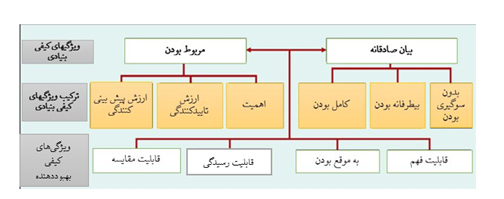

بیان صادقانه دومین ویژگی کیفی بنیادی است که اطلاعات حسابداری را برای تصمیمگیری سودمند میسازد. بیان صادقانه و عناصر مربوط به این ویژگی کیفی بنیادی طبق چهارچوب مفهومی 2018 بین الملل مطابق شکل زیر هستند.

بیان صادقانه بدین معنا است که ارقام و شرحها با آنچه واقعا وجود داشته یا رخ داده است, تطابق داشتهباشند. بیان صادقانه یک ضرورت است, زیرا اغلب استفادهکنندگان فاقد زمان یا تخصص لازم برای ارزیابی محتوای واقعی اطلاعات هستند. برای مثال, اگر زمانی که فروشهای شرکت زیمنس (هلند) 79٬644 میلیون دلار بوده صورت سود و زیان شرکت فروشها را 92٬403 میلیون دلار گزارش کرده باشد, آنگاه صورت سود و زیان در بیان صادقانه مبلغ مناسب فروشها کوتاهی کرده است. اطلاعات برای بیان صادقانه باید کامل, بیطرفانه و بدون اشتباه با اهمیت باشند.

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران