این مفهوم در حسابداری به معنای بازپرداخت وجه است. بازپرداخت وجه (Refund) به مبلغی اطلاق میشود که یک واحد تجاری به مشتری بازمیگرداند، معمولاً به دلیل بازگشت کالا، لغو خدمت، عدم رضایت مشتری. بازپرداختها میتوانند بهصورت نقدی، اعتبار خرید، یا کسر از پرداختهای آتی باشند و اغلب با حق بازگشت کالا یا خدمت مرتبط هستند. در چارچوب بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، بازپرداختها بهعنوان یک عامل کاهنده در قیمت معامله یا بهعنوان بدهی ناشی از قرارداد در نظر گرفته میشوند و تأثیر مستقیمی بر درآمد شناساییشده دارند. این مفهوم برای اطمینان از ثبت دقیق درآمد و انعکاس تعهدات مالی واحد تجاری در قبال مشتریان حیاتی است.

تفاوت Refund با Rebate

Refund معمولاً به بازگشت کامل پول به دلیل انصراف یا مشکل در خرید اشاره دارد

Rebate بیشتر به تخفیف پس از خرید یا برگشت مشروط اطلاق میشود.

ویژگیها و اهمیت:

بازپرداختها دارای ویژگیهای زیر هستند:

- ارتباط با حق بازگشت: بازپرداختها اغلب به سیاستهای بازگشت کالا یا خدمت مرتبط هستند، که به مشتری اجازه میدهد معامله را لغو کند.

- ماهیت بدهی: بازپرداختهای مورد انتظار بهعنوان بدهی (مانند ذخیره بازپرداخت) ثبت میشوند تا زمانی که پرداخت شوند یا منقضی گردند.

- تأثیر بر قیمت معامله: بازپرداختها مبلغ مابهازای دریافتی از مشتری را کاهش میدهند و باید در محاسبه درآمد لحاظ شوند.

- نیاز به برآورد: در مواردی که بازپرداختها به عواملی مانند رفتار مشتری یا شرایط بازار وابسته هستند، واحد تجاری باید مبلغ مورد انتظار را برآورد کند.

اهمیت این مفهوم در بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 به این دلیل است که بازپرداختها میتوانند مبلغ درآمد گزارششده را بهطور قابل توجهی تحت تأثیر قرار دهند. عدم شناسایی یا برآورد نادرست بازپرداختها ممکن است به بیشاظهاری درآمد منجر شود، در حالی که برآورد بیش از حد آنها میتواند سود را بهصورت غیرواقعی کاهش دهد. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، بازپرداختها باید بهگونهای حسابداری شوند که تعهدات احتمالی واحد تجاری و ارزش واقعی معامله را بهدقت منعکس کنند. این مفهوم در صنایعی مانند خردهفروشی، تجارت الکترونیک، و خدمات که سیاستهای بازگشت رایج هستند، نقش کلیدی ایفا میکند.

کاربرد در استاندارد حسابداری:

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، بازپرداختها عمدتاً در مرحله سوم (تعیین قیمت معامله) و مرحله پنجم (شناسایی درآمد هنگام ایفای تعهدات عملکردی) چارچوب پنجمرحلهای شناسایی درآمد مورد توجه قرار میگیرند. فرآیند حسابداری بازپرداختها شامل مراحل زیر است:

- شناسایی بازپرداختها: واحد تجاری باید تمام بازپرداختهای بالقوه یا مورد انتظار را که ممکن است به دلیل سیاستهای بازگشت، نارضایتی مشتری، یا شرایط قرارداد ایجاد شوند، شناسایی کند.

- برآورد مبلغ بازپرداخت: بازپرداختها معمولاً بهعنوان مابهازای متغیر در نظر گرفته میشوند. واحد تجاری باید مبلغ مورد انتظار بازپرداخت را با استفاده از روشهایی مانند ارزش مورد انتظار یا محتملترین مبلغ برآورد کند.

- ثبت بدهی و دارایی: بازپرداختهای مورد انتظار بهعنوان بدهی (ذخیره بازپرداخت) ثبت میشوند. اگر بازپرداخت به بازگشت کالا مرتبط باشد، واحد تجاری داراییای برای حق دریافت کالای بازگشتی (به ارزش دفتری) ثبت میکند.

- شناسایی درآمد: درآمد با کسر بازپرداختهای برآوردشده از قیمت معامله، در زمان ایفای تعهدات عملکردی شناسایی میشود. اگر احتمال بازپرداخت بالا باشد و قابل برآورد نباشد، شناسایی درآمد ممکن است تا رفع عدم قطعیت به تعویق بیفتد.

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری باید بهطور دورهای برآوردهای خود از بازپرداختها را بازنگری کرده و در صورت تغییر شرایط (مانند افزایش یا کاهش نرخ بازگشت)، تعدیلات لازم را در درآمد یا بدهیها اعمال کند.

چالشها و پیچیدگیها:

حسابداری بازپرداختها با چالشهایی مواجه است، از جمله:

- برآورد نرخ بازگشت: پیشبینی میزان بازپرداختها، بهویژه در صنایعی با نرخ بازگشت بالا مانند تجارت الکترونیک، دشوار است و با عدم قطعیت همراه است. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری باید از دادههای تاریخی، رفتار مشتری، و شرایط بازار برای برآورد دقیق استفاده کند.

- تخصیص بازپرداختها: در قراردادهای چندجزئی، تعیین اینکه بازپرداخت به کدام تعهد عملکردی مربوط است، میتواند پیچیده باشد، بهویژه اگر سیاست بازگشت به کل قرارداد یا بخشی از آن اعمال شود.

- تأثیر بر داراییهای بازگشتی: ارزیابی ارزش دفتری کالاهای بازگشتی (مانند کاهش ارزش به دلیل استفاده) نیازمند قضاوت حرفهای است.

- تغییرات در سیاستهای بازگشت: اگر واحد تجاری سیاستهای بازگشت خود را تغییر دهد (مانند افزایش دوره بازگشت)، ممکن است نیاز به بازنگری برآوردها و تعدیل درآمدهای قبلی باشد.

- مستندسازی شواهد: اثبات معقول بودن برآوردهای بازپرداخت نیازمند مستندات قوی، مانند تحلیلهای آماری نرخهای بازگشت یا گزارشهای بازار، است.

برای رفع این چالشها، واحدهای تجاری باید از سیستمهای تجزیه و تحلیل داده، شواهد معتبر، و مشاوره با حسابرسان استفاده کنند تا اطمینان حاصل شود که حسابداری بازپرداختها با الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15) همراستا است.

کاربردهای عملی:

- تجارت الکترونیک: یک فروشگاه آنلاین یک لپتاپ را به مبلغ ۲۰ میلیون تومان میفروشد و سیاست بازگشت ۳۰ روزه ارائه میدهد. بر اساس تجربه، ۵ درصد مشتریان کالا را بازمیگردانند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری ۱ میلیون تومان (۵ درصد از ۲۰ میلیون) بهعنوان بدهی ذخیره بازپرداخت و دارایی برای کالای بازگشتی ثبت میکند. درآمد ۱۹ میلیون تومان در زمان تحویل شناسایی شده و بدهی در صورت بازگشت پرداخت میشود.

- خردهفروشی پوشاک: یک فروشگاه لباس یک کت را به مبلغ ۸۰۰,۰۰۰ تومان میمیفروشد با امکان بازگشت در ۱۴ روز. نرخ بازگشت ۱۰ درصد برآورد میشود. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۷۲۰,۰۰۰ تومان (۸۰۰,۰۰۰ منهای ۸۰,۰۰۰ تومان ذخیره بازپرداخت) ثبت شده و بدهی و دارایی برای بازپرداخت و کالای بازگشتی شناسایی میشوند.

- خدمات اشتراکی: یک شرکت ارائهدهنده خدمات پخش آنلاین، اشتراک یکساله را به مبلغ ۱.۲ میلیون تومان میفروشد با تضمین بازپرداخت در صورت نارضایتی در ۶۰ روز اول. نرخ بازپرداخت ۸ درصد برآورد میشود. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۱.۱ میلیون تومان (۱.۲ میلیون منهای ۹۶,۰۰۰ تومان ذخیره بازپرداخت) شناسایی شده و بدهی برای بازپرداخت احتمالی ثبت میشود.

تأثیر بر گزارشگری مالی:

بازپرداختها بهطور مستقیم بر مبلغ درآمد، سودآوری، و بدهیهای گزارششده تأثیر میگذارند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، برآورد نادرست یا نادیده گرفتن بازپرداختها میتواند به بیشاظهاری درآمد منجر شود، در حالی که برآورد بیش از حد آنها ممکن است سود را بهصورت غیرواقعی کاهش دهد. برای مثال، اگر یک واحد تجاری ذخیره بازپرداخت را ثبت نکند، درآمد بهصورت غیرواقعی افزایش مییابد، که میتواند اعتماد ذینفعان را تضعیف کند. این استاندارد تأکید دارد که واحدهای تجاری باید فرآیندهای برآورد و ثبت بازپرداختها را مستند کنند تا قابلیت اتکای صورتهای مالی حفظ شود.

افشا و شفافیت:

بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحدهای تجاری اطلاعات مربوط به بازپرداختها را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

- ماهیت و مبلغ بازپرداختهای مورد انتظار یا ارائهشده در قراردادها.

- روشها و مفروضات مورد استفاده برای برآورد بازپرداختها.

- تأثیر بازپرداختها بر درآمد گزارششده و بدهیهای ناشی از قرارداد.

- قضاوتهای حرفهای اعمالشده در ارزیابی بازپرداختها و نرخ بازگشت.

این افشا، طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، به ذینفعان امکان میدهد تا ریسکهای مرتبط با سیاستهای بازگشت را ارزیابی کرده و به گزارشهای مالی اعتماد بیشتری داشته باشند.

گردآوری، ترجمه و تدوین

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای بازپرداخت (مبلغی که بعداً به خریدار عودت داده میشود) است. بازپرداخت (Rebate) به مبلغی اطلاق میشود که یک واحد تجاری پس از انجام معامله به مشتری بازمیگرداند یا بهعنوان تخفیف در آینده به او ارائه میدهد، معمولاً بهمنظور تشویق خرید، دستیابی به اهداف فروش، یا تحقق شرایط خاص مندرج در قرارداد. بازپرداختها اغلب بهصورت نقدی، اعتبار خرید، یا کاهش در پرداختهای آتی ارائه میشوند و میتوانند مشروط به عواملی مانند حجم خرید یا عملکرد مشتری باشند. در چارچوب بخش تعیین قیمت معامله استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، بازپرداختها بهعنوان بخشی از مابهازای متغیر در نظر گرفته شده و تأثیر مستقیمی بر قیمت معامله و درآمد شناساییشده دارند. این مفهوم برای اطمینان از ثبت دقیق درآمد و انعکاس ارزش واقعی مابهازای دریافتی در صورتهای مالی حیاتی است.

ویژگیها و اهمیت:

بازپرداختها دارای ویژگیهای زیر هستند:

- ماهیت مشروط: بازپرداختها معمولاً به تحقق شرایط خاصی مانند خرید حداقل مقدار مشخص، پرداخت بهموقع، یا دستیابی به اهداف فروش وابسته هستند.

- کاهش قیمت معامله: بازپرداختها مبلغ مابهازای دریافتی از مشتری را کاهش میدهند و باید در زمان تعیین قیمت معامله لحاظ شوند.

- نیاز به برآورد: از آنجا که بازپرداختها ممکن است در آینده پرداخت شوند یا به عوامل نامعلوم وابسته باشند، واحد تجاری باید مبلغ مورد انتظار را برآورد کند.

- ابزار بازاریابی: بازپرداختها اغلب برای افزایش فروش، حفظ مشتری، یا رقابت در بازار استفاده میشوند.

اهمیت این مفهوم در بخش تعیین قیمت معامله استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 به این دلیل است که بازپرداختها میتوانند مبلغ درآمد شناساییشده را بهطور قابل توجهی تغییر دهند. عدم برآورد صحیح یا نادیده گرفتن بازپرداختها ممکن است به بیشاظهاری درآمد منجر شود، در حالی که برآورد بیش از حد آنها میتواند سود را بهصورت غیرواقعی کاهش دهد. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، بازپرداختها باید بهدقت در قیمت معامله لحاظ شوند تا ارزش اقتصادی واقعی معامله منعکس شود. این مفهوم در صنایعی مانند خردهفروشی، تولید لوازم الکترونیکی، خودروسازی، و خدمات که بازپرداختها بهعنوان استراتژی بازاریابی رایج هستند، کاربرد گستردهای دارد.

کاربرد در استاندارد حسابداری:

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، بازپرداختها در مرحله سوم چارچوب پنجمرحلهای شناسایی درآمد (تعیین قیمت معامله) مورد توجه قرار میگیرند. فرآیند حسابداری بازپرداختها شامل مراحل زیر است:

- شناسایی بازپرداختها: واحد تجاری باید تمام بازپرداختهای ارائهشده یا مورد انتظار در قرارداد را شناسایی کند، از جمله بازپرداختهای نقدی، اعتباری، یا کاهش در پرداختهای آتی.

- برآورد مبلغ بازپرداخت: بازپرداختها اغلب بهعنوان مابهازای متغیر در نظر گرفته میشوند. واحد تجاری باید مبلغ مورد انتظار را با استفاده از روشهایی مانند ارزش مورد انتظار (بر اساس احتمالات) یا محتملترین مبلغ برآورد کند.

- تخصیص بازپرداخت: بازپرداختها معمولاً بهصورت متناسب بین تعهدات عملکردی قرارداد تخصیص مییابند، مگر اینکه بهطور خاص به یک تعهد عملکردی (مانند فروش یک محصول خاص) مربوط باشند.

- شناسایی درآمد و بدهی: درآمد با کسر بازپرداختهای برآوردشده از قیمت معامله، در زمان ایفای تعهدات عملکردی شناسایی میشود. بازپرداختهای مورد انتظار بهعنوان بدهی (مانند ذخیره بازپرداخت) ثبت میشوند تا زمان پرداخت یا انقضای آنها.

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری باید بهطور دورهای برآوردهای خود از بازپرداختها را بازنگری کرده و در صورت تغییر شرایط (مانند تحقق یا عدم تحقق شرایط بازپرداخت)، تعدیلات لازم را در درآمد یا بدهیها اعمال کند.

چالشها و پیچیدگیها:

حسابداری بازپرداختها با چالشهایی مواجه است، از جمله:

- برآورد بازپرداختهای متغیر: پیشبینی میزان بازپرداختهایی که مشتریان از آنها استفاده خواهند کرد (مانند بازپرداختهای مبتنی بر حجم فروش) دشوار است و با عدم قطعیت همراه است. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری باید از دادههای تاریخی، رفتار مشتری، و شرایط بازار برای برآورد دقیق استفاده کند.

- تخصیص بازپرداختها: در قراردادهای چندجزئی، تصمیمگیری درباره نحوه تخصیص بازپرداخت بین تعهدات عملکردی میتواند پیچیده باشد، بهویژه اگر بازپرداخت بهطور خاص به یک جزء محدود نباشد.

- تغییرات در رفتار مشتری: اگر مشتریان بیش از حد انتظار از بازپرداختها استفاده کنند یا از آنها صرفنظر کنند، ممکن است نیاز به تعدیل درآمد یا بدهیها باشد.

- مستندسازی و شواهد: اثبات معقول بودن برآوردهای بازپرداخت نیازمند مستندات قوی، مانند سوابق فروش گذشته یا تحلیلهای بازار، است.

- تفاوتهای عرفی: در برخی بازارها، بازپرداختها ممکن است بهعنوان بخشی از عرف تجاری ارائه شوند، که نیازمند تطبیق با الزامات استاندارد است.

برای رفع این چالشها، واحدهای تجاری باید از مدلهای پیشبینی پیشرفته، شواهد تاریخی، و مشاوره با حسابرسان استفاده کنند تا اطمینان حاصل شود که حسابداری بازپرداختها با الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15) همراستا است.

مثالهای عملی:

- خردهفروشی لوازم الکترونیکی: یک فروشگاه یک تلویزیون را به مبلغ ۴ میلیون تومان میفروشد و بازپرداختی ۵۰۰,۰۰۰ تومانی به مشتری ارائه میدهد، مشروط به اینکه مشتری تا پایان ماه پرداخت کند. مشتری از بازپرداخت استفاده میکند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۳.۵ میلیون تومان (۴ میلیون منهای ۵۰۰,۰۰۰ تومان) در زمان تحویل تلویزیون شناسایی شده و بازپرداخت بهعنوان بدهی ثبت میشود تا زمان پرداخت.

- صنعت خودروسازی: یک شرکت خودروسازی برای فروش ۱۰۰ خودرو به مبلغ ۵ میلیارد تومان قرارداد میبندد و بازپرداختی ۵ میلیون تومانی برای هر خودرو در صورت خرید بیش از ۱۵۰ خودرو ارائه میدهد. مشتری ۱۶۰ خودرو خریداری میکند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۷.۲ میلیارد تومان (۸ میلیارد منهای ۸۰۰ میلیون تومان بازپرداخت) در زمان تحویل خودروها ثبت شده و بازپرداخت بهعنوان بدهی شناسایی میشود.

- خدمات نرمافزاری: یک شرکت نرمافزاری خدمات پشتیبانی را به مبلغ ۱۰ میلیون تومان ارائه میدهد و بازپرداختی ۱ میلیون تومانی برای تمدید قرارداد در سال دوم پیشنهاد میکند. واحد تجاری احتمال استفاده از بازپرداخت را ۷۰٪ برآورد میکند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، بازپرداخت مورد انتظار (۷۰۰,۰۰۰ تومان) از قیمت معامله کسر شده و درآمد ۹.۳ میلیون تومان شناسایی میشود، با ثبت بدهی برای بازپرداخت احتمالی.

تأثیر بر گزارشگری مالی:

بازپرداختها بهطور مستقیم بر مبلغ درآمد و سودآوری گزارششده تأثیر میگذارند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، برآورد نادرست یا نادیده گرفتن بازپرداختها میتواند به بیشاظهاری درآمد منجر شود، در حالی که برآورد بیش از حد آنها ممکن است سود را بهصورت غیرواقعی کاهش دهد. برای مثال، اگر یک واحد تجاری بازپرداختهای مورد انتظار را در نظر نگیرد، درآمد بهصورت غیرواقعی افزایش مییابد، که میتواند تصمیمگیری ذینفعان را گمراه کند. این استاندارد تأکید دارد که واحدهای تجاری باید فرآیندهای برآورد و ثبت بازپرداختها را مستند کنند تا قابلیت اتکای صورتهای مالی حفظ شود.

افشا و شفافیت:

بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحدهای تجاری اطلاعات مربوط به بازپرداختها را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

- ماهیت و مبلغ بازپرداختهای ارائهشده یا مورد انتظار در قراردادها.

- روشها و مفروضات مورد استفاده برای برآورد بازپرداختهای متغیر.

- نحوه تخصیص بازپرداختها به تعهدات عملکردی.

- قضاوتهای حرفهای اعمالشده در ارزیابی بازپرداختها و تأثیر آنها بر درآمد و بدهیها.

این افشا، طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، به ذینفعان امکان میدهد تا تأثیر بازپرداختها بر درآمد را ارزیابی کرده و به گزارشهای مالی اعتماد بیشتری داشته باشند.

گردآوری، ترجمه و تدوین

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای تخفیف است. تخفیف (Discount) به کاهش در مبلغ فاکتور یا قیمت معامله اطلاق میشود که یک واحد تجاری به مشتری ارائه میدهد تا انگیزهای برای خرید، پرداخت بهموقع یا تحقق شرایط خاصی ایجاد کند. تخفیفها میتوانند بهصورت نقدی (مانند تخفیف برای پرداخت زودهنگام)، تجاری (مانند تخفیف حجمی) یا مشروط (مانند تخفیف مبتنی بر عملکرد) باشند. در چارچوب بخش تعیین قیمت معامله استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، تخفیفها بهعنوان بخشی از مابهازای متغیر یا کاهنده قیمت معامله در نظر گرفته میشوند و تأثیر مستقیمی بر مبلغ درآمدی که شناسایی میشود دارند. این مفهوم برای اطمینان از ثبت دقیق درآمد و انعکاس ارزش واقعی معامله در صورتهای مالی حیاتی است.

ویژگیها و اهمیت:

تخفیفها دارای ویژگیهای زیر هستند:

- انواع مختلف: شامل تخفیفهای نقدی (برای پرداخت بهموقع)، تخفیفهای تجاری (برای حجم خرید بالا)، تخفیفهای تبلیغاتی (برای ترویج محصول) و تخفیفهای مشروط (مبتنی بر شرایط خاص) میشوند.

- تأثیر بر قیمت معامله: تخفیفها مبلغ مابهازای دریافتی را کاهش میدهند و باید در محاسبه قیمت معامله لحاظ شوند.

- نیاز به برآورد: در مواردی که تخفیفها متغیر یا مشروط هستند (مانند تخفیفهای مبتنی بر فروش آتی)، واحد تجاری باید مبلغ مورد انتظار را برآورد کند.

- ارتباط با رفتار مشتری: تخفیفها اغلب برای تشویق رفتارهای خاصی مانند خرید بیشتر یا پرداخت سریع طراحی میشوند.

اهمیت این مفهوم در بخش تعیین قیمت معامله استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 به این دلیل است که تخفیفها مستقیماً بر مبلغ درآمدی که واحد تجاری شناسایی میکند تأثیر میگذارند. شناسایی نادرست یا عدم توجه به تخفیفها میتواند به بیشاظهاری یا کماظهاری درآمد منجر شود، که تصویر نادرستی از عملکرد مالی ارائه میدهد. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، تخفیفها باید بهگونهای حسابداری شوند که ارزش اقتصادی واقعی معامله را منعکس کنند. این مفهوم در صنایعی مانند خردهفروشی، تولید، و خدمات که تخفیفها بهعنوان ابزار بازاریابی رایج هستند، نقش کلیدی ایفا میکند.

کاربرد در استاندارد حسابداری:

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، تخفیفها در مرحله سوم چارچوب پنجمرحلهای شناسایی درآمد (تعیین قیمت معامله) مورد توجه قرار میگیرند. فرآیند حسابداری تخفیفها شامل مراحل زیر است:

- شناسایی تخفیفها: واحد تجاری باید تمام تخفیفهای ارائهشده یا مورد انتظار در قرارداد را شناسایی کند، از جمله تخفیفهای نقدی، تجاری یا مشروط.

- برآورد مبلغ تخفیف: اگر تخفیفها متغیر باشند (مانند تخفیفهای مبتنی بر حجم فروش آتی)، واحد تجاری باید مبلغ مورد انتظار را با استفاده از روشهایی مانند ارزش مورد انتظار یا محتملترین مبلغ برآورد کند.

- تخصیص تخفیف: تخفیفها معمولاً بهصورت متناسب بین تعهدات عملکردی قرارداد تخصیص مییابند، مگر اینکه بهطور خاص به یک تعهد عملکردی مربوط باشند. این موضوع در بخش تخصیص قیمت معامله استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 توضیح داده شده است.

- شناسایی درآمد: درآمد با کسر تخفیفهای برآوردشده از قیمت معامله، در زمان ایفای تعهدات عملکردی شناسایی میشود.

طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، اگر تخفیف به کل قرارداد مربوط باشد، بهطور متناسب بین تمام تعهدات عملکردی تقسیم میشود، اما اگر به یک تعهد خاص (مانند تحویل یک محصول خاص) مرتبط باشد، تنها به آن تعهد تخصیص مییابد.

چالشها و پیچیدگیها:

حسابداری تخفیفها میتواند با چالشهایی مواجه باشد، از جمله:

- برآورد تخفیفهای متغیر: تخفیفهای مشروط یا مبتنی بر عملکرد (مانند تخفیف برای رسیدن به حجم فروش خاص) نیازمند پیشبینی دقیق هستند، که ممکن است با عدم قطعیت همراه باشد. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، واحد تجاری باید از شواهد تاریخی و شرایط بازار برای برآورد استفاده کند.

- تخصیص تخفیفها: در قراردادهای چندجزئی، تصمیمگیری درباره نحوه تخصیص تخفیف بین تعهدات عملکردی میتواند پیچیده باشد، بهویژه اگر تخفیف بهطور خاص به یک جزء مربوط نباشد.

- تخفیفهای پس از فروش: تخفیفهایی که پس از شناسایی درآمد ارائه میشوند (مانند بازپرداختهای تبلیغاتی) ممکن است نیاز به تعدیل درآمد قبلی داشته باشند.

- تفاوتهای عرفی: در برخی بازارها، ارائه تخفیف بهعنوان بخشی از عرف تجاری ممکن است انتظارات متفاوتی ایجاد کند، که باید با استانداردهای حسابداری تطبیق داده شود.

- مستندسازی: اثبات اینکه تخفیفها بهطور معقول برآورد شدهاند یا به درستی تخصیص یافتهاند، نیازمند مستندات قوی است.

برای رفع این چالشها، واحدهای تجاری باید از دادههای تاریخی، مدلهای پیشبینی، و مشاوره با حسابرسان استفاده کنند تا اطمینان حاصل شود که حسابداری تخفیفها با الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15) همراستا است.

مثالهای عملی:

- خردهفروشی: یک فروشگاه پوشاک یک لباس را به مبلغ ۱ میلیون تومان میفروشد اما ۱۰٪ تخفیف نقدی برای پرداخت فوری ارائه میدهد. مشتری از تخفیف استفاده کرده و ۹۰۰,۰۰۰ تومان پرداخت میکند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۹۰۰,۰۰۰ تومان در زمان تحویل لباس شناسایی میشود، زیرا تخفیف نقدی قیمت معامله را کاهش داده است.

- قرارداد تولید: یک شرکت تولیدی قراردادی برای فروش ۱,۰۰۰ واحد محصول به مبلغ ۱۰ میلیون تومان منعقد میکند و تخفیفی ۱ میلیون تومانی برای سفارش بیش از ۱,۵۰۰ واحد ارائه میدهد. مشتری ۱,۵۰۰ واحد سفارش میدهد. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، درآمد ۱۴ میلیون تومان (۱۵ میلیون منهای ۱ میلیون تخفیف) در زمان تحویل محصولات ثبت میشود.

- خدمات فناوری: یک شرکت نرمافزاری خدمات پشتیبانی یکساله را به مبلغ ۶ میلیون تومان ارائه میدهد اما تخفیف مشروطی برای تمدید قرارداد در سال دوم (۲۰٪ تخفیف) پیشنهاد میکند. واحد تجاری احتمال استفاده از تخفیف را ۵۰٪ برآورد میکند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، تخفیف مورد انتظار در قیمت معامله لحاظ شده و درآمد با توجه به این برآورد شناسایی میشود.

تأثیر بر گزارشگری مالی:

تخفیفها بهطور مستقیم بر مبلغ درآمد و سودآوری گزارششده تأثیر میگذارند. طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، شناسایی نادرست تخفیفها میتواند به تحریف صورتهای مالی منجر شود. برای مثال، عدم لحاظ تخفیفهای مورد انتظار میتواند درآمد را بیش از حد نشان دهد، در حالی که برآورد بیش از حد تخفیفها ممکن است سود را کاهش دهد. این استاندارد تأکید دارد که واحدهای تجاری باید فرآیندهای برآورد و تخصیص تخفیفها را مستند کنند تا گزارشهای مالی قابل اتکا باشند.

افشا و شفافیت:

بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحدهای تجاری اطلاعات مربوط به تخفیفها را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

- ماهیت و مبلغ تخفیفهای ارائهشده یا مورد انتظار در قراردادها.

- روشهای برآورد تخفیفهای متغیر و مفروضات بهکاررفته.

- نحوه تخصیص تخفیفها به تعهدات عملکردی.

- قضاوتهای حرفهای اعمالشده در ارزیابی تخفیفها و تأثیر آنها بر درآمد.

این افشا، طبق الزامات استاندارد حسابداری شماره ۴۳ ایران (IFRS 15)، به ذینفعان امکان میدهد تا تأثیر تخفیفها بر درآمد را ارزیابی کرده و به گزارشهای مالی اعتماد بیشتری داشته باشند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای انتقال کالا یا خدمات است. انتقال کالا یا خدمات (Transfer Goods or Services) به فرآیندی اشاره دارد که طی آن یک واحد تجاری کنترل یک کالا یا خدمت را به مشتری واگذار میکند، بهگونهای که مشتری قادر به استفاده از آن یا بهرهمندی از منافع اقتصادی آن باشد. در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15)، بهویژه بخش شناسایی درآمد، و معادل آن، استاندارد حسابداری شماره ۴۳ ایران، انتقال کالا یا خدمات نقطه عطف اصلی برای شناسایی درآمد در قراردادهای با مشتری است. این مفهوم مبنای تعیین زمان و نحوه ثبت درآمد در صورتهای مالی را تشکیل میدهد و اطمینان میدهد که درآمد تنها زمانی شناسایی میشود که تعهدات عملکردی واحد تجاری بهطور کامل یا تدریجی ایفا شده باشند.

ویژگیها و اهمیت:

انتقال کالا یا خدمات دارای ویژگیهای زیر است:

- انتقال کنترل: طبق بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، انتقال زمانی رخ میدهد که مشتری کنترل کالا یا خدمت را به دست آورد، یعنی توانایی استفاده، فروش یا هدایت استفاده از آن را داشته باشد.

- زمانبندی متفاوت: انتقال میتواند در یک مقطع زمانی خاص (Point in Time) یا بهصورت تدریجی در طول زمان (Over Time) انجام شود، بسته به ماهیت تعهد عملکردی.

- ارتباط با تعهدات عملکردی: هر تعهد عملکردی در قرارداد (مانند تحویل یک محصول یا ارائه خدمات) باید بهطور جداگانه برای انتقال ارزیابی شود.

- تأثیر بر درآمد: درآمد تنها زمانی شناسایی میشود که انتقال کنترل به مشتری محقق شده باشد، که این امر با اصل تطابق درآمد و عملکرد همراستا است.

اهمیت این مفهوم در بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 به این دلیل است که زمانبندی و صحت شناسایی درآمد مستقیماً به انتقال کالا یا خدمات وابسته است. بدون انتقال کنترل، حتی اگر پرداختهایی دریافت شده باشد، درآمد نمیتواند ثبت شود، که از بیشاظهاری درآمد جلوگیری میکند. این مفهوم در صنایعی مانند تولید، خردهفروشی، خدمات حرفهای و فناوری که قراردادها شامل تحویل کالاها یا ارائه خدمات متنوع هستند، نقش حیاتی ایفا میکند. استاندارد شماره ۴۳ ایران تأکید دارد که واحدهای تجاری باید معیارهای انتقال را بهدقت ارزیابی کنند تا صورتهای مالی تصویر واقعی از عملکرد اقتصادی ارائه دهند.

کاربرد در استاندارد حسابداری:

در استاندارد حسابداری شماره ۴۳ ایران و IFRS 15، انتقال کالا یا خدمات در مرحله پنجم چارچوب پنجمرحلهای شناسایی درآمد (شناسایی درآمد هنگام ایفای تعهدات عملکردی) مورد توجه قرار میگیرد. فرآیند اعمال این مفهوم شامل مراحل زیر است:

- ارزیابی انتقال کنترل: واحد تجاری باید بررسی کند آیا کنترل کالا یا خدمت به مشتری منتقل شده است یا خیر. بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 معیارهایی مانند انتقال مالکیت، پذیرش مشتری، یا توانایی مشتری برای استفاده از کالا را برای ارزیابی کنترل ارائه میدهند.

- تعیین زمانبندی انتقال: انتقال میتواند به دو شکل باشد:

- در یک مقطع زمانی: زمانی که کنترل در یک لحظه خاص منتقل میشود، مانند تحویل یک محصول فیزیکی. بهعنوان مثال، فروش یک خودرو در زمان تحویل به مشتری.

- در طول زمان: زمانی که مشتری بهتدریج از منافع کالا یا خدمت بهرهمند میشود، مانند خدمات مشاورهای یا پروژههای ساختمانی. بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 شرایطی مانند بهرهمندی همزمان مشتری یا ایجاد دارایی خاص برای مشتری را برای انتقال در طول زمان مشخص میکنند.

- اندازهگیری پیشرفت (برای انتقال در طول زمان): اگر انتقال در طول زمان رخ دهد، واحد تجاری باید میزان پیشرفت در ایفای تعهد را با استفاده از روشهای ورودی (مانند هزینههای متحملشده) یا روشهای خروجی (مانند واحدهای تحویلشده) اندازهگیری کند.

- شناسایی درآمد: درآمد به میزان ارزش تخصیصیافته به تعهد عملکردی در زمان انتقال کنترل شناسایی میشود.

چالشها و پیچیدگیها:

شناسایی و اعمال مفهوم انتقال کالا یا خدمات میتواند با چالشهایی مواجه باشد، از جمله:

- تعیین زمان انتقال کنترل: در قراردادهای پیچیده، مانند قراردادهای چندمرحلهای یا خدمات مداوم، تعیین دقیق لحظه انتقال کنترل دشوار است. بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 توصیه میکنند که واحد تجاری معیارهای کنترل مانند پذیرش مشتری یا انتقال ریسک را بهدقت بررسی کند.

- قراردادهای ترکیبی: در قراردادهایی که شامل چندین تعهد عملکردی (مانند فروش محصول و خدمات نصب) هستند، شناسایی جداگانه زمان انتقال هر جزء میتواند پیچیده باشد.

- عدم قطعیت در پذیرش مشتری: اگر انتقال مشروط به پذیرش رسمی مشتری باشد (مانند تأیید کیفیت محصول)، شناسایی درآمد ممکن است به تأخیر بیفتد. بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 بر لزوم شواهد پذیرش تأکید دارند.

- اندازهگیری پیشرفت در انتقال تدریجی: انتخاب روش مناسب برای اندازهگیری پیشرفت (مانند روش ورودی یا خروجی) نیازمند قضاوت حرفهای است و ممکن است به عدم یکنواختی در گزارشگری منجر شود.

- تفاوتهای منطقهای: در برخی بازارها، عرفهای تجاری ممکن است تعریف متفاوتی از انتقال کنترل داشته باشند، که نیازمند تطبیق با استانداردهای حسابداری است.

برای رفع این چالشها، واحدهای تجاری باید فرآیندهای ارزیابی کنترل قوی ایجاد کنند، از مستندات دقیق مانند قراردادها و تأییدیههای مشتری استفاده کنند، و با حسابرسان یا کارشناسان مشورت کنند تا انطباق با بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15 تضمین شود.

مثالهای عملی:

- فروش خردهفروشی: یک فروشگاه لوازم الکترونیکی یک تلویزیون به مبلغ ۵ میلیون تومان به مشتری میفروشد. طبق بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران IFRS 15، انتقال کنترل در زمان تحویل تلویزیون به مشتری رخ میدهد، زیرا مشتری مالکیت و توانایی استفاده از آن را به دست میآورد. درآمد ۵ میلیون تومان در همان زمان ثبت میشود.

- پروژه ساختمانی: یک شرکت پیمانکاری برای ساخت یک مجتمع تجاری قرارداد میبندد. مشتری بهتدریج با تکمیل مراحل ساخت (مانند فونداسیون و اسکلت) از منافع پروژه بهرهمند میشود. طبق بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15، انتقال در طول زمان رخ داده و درآمد بر اساس درصد پیشرفت پروژه (مثلاً با روش هزینههای متحملشده) شناسایی میشود.

- خدمات نرمافزاری: یک شرکت فناوری خدمات پشتیبانی نرمافزاری را به مدت یک سال ارائه میدهد. مشتری بهطور مداوم از خدمات بهرهمند میشود. طبق بخش شناسایی درآمد استاندارد حسابداری شماره ۴۳ ایران و IFRS 15، انتقال در طول زمان رخ میدهد و درآمد بهصورت ماهانه یا بر اساس الگوی استفاده مشتری ثبت میشود.

تأثیر بر گزارشگری مالی:

انتقال کالا یا خدمات بهعنوان نقطه عطف شناسایی درآمد، تأثیر مستقیمی بر دقت و صحت صورتهای مالی دارد. طبق استاندارد حسابداری شماره ۴۳ ایران و IFRS 15، شناسایی زودهنگام یا تأخیری درآمد به دلیل ارزیابی نادرست انتقال کنترل میتواند به بیشاظهاری یا کماظهاری سود منجر شود. برای مثال، اگر یک واحد تجاری درآمد را پیش از انتقال کنترل (مانند قبل از تحویل کالا) ثبت کند، سود بهصورت غیرواقعی افزایش مییابد. در مقابل، تأخیر در شناسایی درآمد برای انتقالهای تدریجی ممکن است عملکرد مالی را کمتر از واقع نشان دهد. استاندارد شماره ۴۳ ایران تأکید دارد که واحدهای تجاری باید معیارهای انتقال را بهدقت مستند کنند تا قابلیت اتکای گزارشهای مالی حفظ شود.

افشا و شفافیت:

بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحدهای تجاری اطلاعات مربوط به انتقال کالا یا خدمات را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

- شرح تعهدات عملکردی و زمانبندی انتقال کالا یا خدمات در قراردادهای کلیدی.

- روشهای مورد استفاده برای تعیین زمان انتقال کنترل (مانند مقطع زمانی یا در طول زمان).

- قضاوتهای حرفهای اعمالشده در ارزیابی انتقال، بهویژه در قراردادهای پیچیده یا تدریجی.

- تأثیر انتقال کالا یا خدمات بر درآمد گزارششده و داراییها یا بدهیهای ناشی از قرارداد.

این افشا، که در بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 تأکید شده، به ذینفعان امکان میدهد تا ریسکهای مرتبط با زمانبندی درآمد را ارزیابی کرده و به گزارشهای مالی اعتماد بیشتری داشته باشند.

گردآوری، ترجمه و تدوین

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای رویههای تجاری متداول است. رویههای تجاری متداول (Customary Business Practice) به عرفها، الگوها و روشهای پذیرفتهشدهای اطلاق میشود که یک واحد تجاری، صنعت یا بازار بهطور معمول در تعاملات تجاری خود با مشتریان به کار میگیرد. این رویهها میتوانند بهعنوان مبنایی برای ایجاد حقوق و تعهدات الزامآور در قراردادها، بهویژه قراردادهای شفاهی یا ضمنی، عمل کنند. در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15)، بهویژه بخش شناسایی قرارداد، و معادل آن، استاندارد حسابداری شماره ۴۳ ایران، رویههای تجاری متداول بهعنوان شواهدی برای تأیید وجود قراردادهای معتبر و حقوق قابل اجرا مورد استفاده قرار میگیرند. این مفهوم امکان شناسایی درآمد را در مواردی که توافقات بهصورت غیرکتبی منعقد شدهاند فراهم میکند و نقش مهمی در انعکاس واقعیتهای اقتصادی معاملات در صورتهای مالی ایفا میکند.

ویژگیها و اهمیت:

رویههای تجاری متداول دارای ویژگیهای زیر هستند:

· پذیرش گسترده: این رویهها در یک صنعت، منطقه یا بین طرفهای تجاری خاص بهعنوان عرف پذیرفته شده و انتظارات مشترکی را برای رفتار طرفین ایجاد میکنند.

· ایجاد تعهدات ضمنی: طبق بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، رویههای تجاری متداول میتوانند حقوق و تعهدات الزامآور را حتی بدون قرارداد کتبی ایجاد کنند.

· تنوع در مستندسازی: این رویهها ممکن است از طریق سوابق معاملات گذشته، مکاتبات، صورتجلسات یا رفتارهای مداوم طرفین اثبات شوند.

· تأثیرپذیری از عوامل محلی: رویههای تجاری متداول تحت تأثیر فرهنگ تجاری، قوانین محلی و عادات بازار قرار دارند، که نیازمند درک دقیق عرفهای منطقهای است.

اهمیت این مفهوم در بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 به این دلیل است که در بسیاری از کسبوکارها، بهویژه در بازارهای سنتی یا کسبوکارهای کوچک، قراردادها بهصورت شفاهی یا بر اساس عرف منعقد میشوند. رویههای تجاری متداول به واحدهای تجاری امکان میدهند تا این توافقات را بهعنوان قراردادهای معتبر شناسایی کرده و درآمد را مطابق با چارچوب پنجمرحلهای استاندارد شماره ۴۳ ثبت کنند. نادیده گرفتن این رویهها میتواند به کماظهاری درآمد منجر شود، در حالی که تفسیر نادرست آنها ممکن است قراردادهای غیرمعتبر را بهعنوان مبنای درآمد در نظر بگیرد. این مفهوم در صنایعی مانند خردهفروشی، کشاورزی، خدمات محلی و تجارت بینالمللی که عرفهای تجاری نقش برجستهای دارند، از اهمیت ویژهای برخوردار است.

کاربرد در استاندارد حسابداری:

در استاندارد حسابداری شماره ۴۳ ایران و بخش شناسایی قرارداد استاندارد IFRS 15، رویههای تجاری متداول بهعنوان یکی از ابزارهای کلیدی برای اثبات وجود قراردادهای معتبر و حقوق قابل اجرا استفاده میشوند. این مفهوم در مرحله اول چارچوب پنجمرحلهای شناسایی درآمد (شناسایی قرارداد با مشتری) اعمال میشود. فرآیند کاربرد رویههای تجاری متداول شامل مراحل زیر است:

1. ارزیابی توافق: واحد تجاری باید بررسی کند آیا توافق با مشتری، اعم از کتبی، شفاهی یا ضمنی، بر اساس رویههای تجاری متداول الزامآور است. بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 تأکید دارند که عرفهای تجاری میتوانند شواهد کافی برای تأیید توافق فراهم کنند.

2. تعیین حقوق و تعهدات: رویههای تجاری متداول باید حقوق هر طرف (مانند حق مشتری برای دریافت کالا یا خدمت و حق واحد تجاری برای دریافت پرداخت) و تعهدات مربوطه را بهوضوح مشخص کنند.

3. مستندسازی شواهد: واحد تجاری باید شواهد رویههای تجاری متداول، مانند سوابق معاملات قبلی، مکاتبات، ایمیلها یا صورتجلسات مذاکرات، را مستند کند تا الزامآور بودن قرارداد را اثبات نماید.

4. تأیید قابلیت اجرا: بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحد تجاری اطمینان حاصل کند رویههای تجاری متداول در حوزه قضایی مربوطه از نظر قانونی یا عملی قابل اجرا هستند.

علاوه بر این، در بخش تعدیلات قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، اگر تغییراتی در قرارداد (مانند افزودن خدمات یا تغییر شرایط پرداخت) بر اساس رویههای تجاری متداول انجام شود، واحد تجاری باید بررسی کند آیا این تغییرات حقوق قابل اجرا را حفظ میکنند یا خیر. برای مثال، اگر یک مشتری بهطور معمول خدمات اضافی را بدون قرارداد کتبی جدید درخواست کند و این عرف تجاری باشد، واحد تجاری میتواند آن را بهعنوان تعدیل قرارداد معتبر در نظر بگیرد.

چالشها و پیچیدگیها:

اعمال رویههای تجاری متداول در شناسایی قراردادها با چالشهای متعددی مواجه است، از جمله:

· کمبود مستندات مکتوب: اثبات رویههای تجاری متداول در قراردادهای شفاهی یا ضمنی دشوار است، بهویژه اگر شواهد مکتوب مانند ایمیل یا صورتجلسه محدود باشد. بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 توصیه میکنند که واحد تجاری از شواهد مکمل مانند سوابق تاریخی معاملات استفاده کند.

· تنوع عرفهای تجاری: رویههای تجاری متداول ممکن است بین صنایع، مناطق یا حتی مشتریان مختلف متفاوت باشند، که نیازمند تحلیل دقیق عرفهای خاص هر بازار است.

· ریسک قانونی: در برخی حوزههای قضایی، رویههای تجاری متداول ممکن است از نظر قانونی الزامآور تلقی نشوند، که اعتبار قرارداد را تضعیف میکند. بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 بر لزوم ارزیابی قوانین محلی تأکید دارند.

· ابهام در تعهدات: اگر رویههای تجاری متداول بهطور دقیق حقوق و تعهدات را مشخص نکنند، ممکن است قرارداد بهعنوان معتبر شناسایی نشود، که به تأخیر در شناسایی درآمد منجر میشود.

· تفسیر بیش از حد: واحدهای تجاری ممکن است رویههای تجاری را بیش از حد گسترده تفسیر کنند، که خطر شناسایی قراردادهای غیرمعتبر را افزایش میدهد.

برای رفع این چالشها، واحدهای تجاری باید فرآیندهای مستندسازی قوی ایجاد کنند، از مشاوران حقوقی یا کارشناسان صنعت برای تأیید عرفهای تجاری استفاده کنند، و اطمینان حاصل کنند که رویههای آنها با الزامات بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 همراستا است.

مثالهای عملی:

1. خردهفروشی مواد غذایی: یک فروشگاه مواد غذایی در یک شهر کوچک بهطور معمول به مشتریان ثابت اجازه میدهد کالاها را با وعده پرداخت در پایان ماه خریداری کنند. این رویه تجاری متداول با فاکتورهای غیررسمی و سوابق فروش روزانه مستند شده است. طبق بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، فروشگاه میتواند این توافقات را بهعنوان قراردادهای معتبر شناسایی کرده و درآمد را در زمان تحویل کالا ثبت کند.

2. صنعت کشاورزی: یک تاجر محصولات کشاورزی بهطور معمول با کشاورزان محلی توافق میکند که محصولات را پیش از برداشت خریداری کرده و پرداخت را پس از فروش در بازار انجام دهد. این عرف تجاری با سوابق معاملات گذشته و مکاتبات تلفنی پشتیبانی میشود. طبق بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، این توافقات بهعنوان قرارداد معتبر شناخته شده و درآمد در زمان انتقال کنترل محصولات شناسایی میشود.

3. خدمات حملونقل: یک شرکت حملونقل بهطور معمول با مشتریان تجاری خود توافقات شفاهی برای ارائه خدمات لجستیک منعقد میکند، که با ایمیلهای تأییدی و فاکتورهای دورهای مستند میشود. این رویه تجاری متداول، طبق بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، مبنای شناسایی قرارداد و ثبت درآمد در زمان ارائه خدمات است.

تأثیر بر گزارشگری مالی:

رویههای تجاری متداول بهعنوان ابزاری برای شناسایی قراردادهای معتبر، تأثیر مستقیمی بر دقت شناسایی درآمد دارند. طبق بخش شناسایی قرارداد استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15، نادیده گرفتن این رویهها میتواند به کماظهاری درآمد منجر شود، در حالی که تفسیر نادرست آنها ممکن است به شناسایی درآمد برای قراردادهای غیرمعتبر بینجامد. برای مثال، اگر یک واحد تجاری توافقات ضمنی مبتنی بر رویههای تجاری را نادیده بگیرد، ممکن است درآمد مربوط به معاملات معتبر را ثبت نکند، که عملکرد مالی را کمتر از واقع نشان میدهد. در مقابل، شناسایی قراردادهای غیرالزامآور بر اساس تفسیر نادرست عرفها میتواند به بیشاظهاری درآمد منجر شود. استاندارد شماره ۴۳ تأکید دارد که واحدهای تجاری باید شواهد قوی برای پشتیبانی از رویههای تجاری متداول ارائه دهند تا قابلیت اتکای صورتهای مالی حفظ شود.

افشا و شفافیت:

بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 الزام میکنند که واحدهای تجاری اطلاعات مربوط به قراردادهای مبتنی بر رویههای تجاری متداول را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

· شرح رویههای تجاری متداول استفادهشده برای شناسایی قراردادهای شفاهی یا ضمنی.

· نوع شواهد مورد استفاده برای اثبات الزامآور بودن قراردادها (مانند سوابق معاملات یا مکاتبات).

· قضاوتهای حرفهای اعمالشده در ارزیابی قابلیت اجرای رویههای تجاری متداول.

· تأثیر قراردادهای مبتنی بر رویههای تجاری بر درآمد گزارششده و بدهیهای ناشی از قرارداد.

این افشا، که در بخش افشای استاندارد حسابداری شماره ۴۳ ایران و قسمت مشابه در IFRS 15 تأکید شده، به سرمایهگذاران، تحلیلگران و سایر ذینفعان امکان میدهد تا ریسکهای مرتبط با قراردادهای غیرکتبی را ارزیابی کرده و به گزارشهای مالی اعتماد بیشتری داشته باشند.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای حقوق قابل اجرا است. حقوق قابل اجرا (Enforceable Rights) به حقوقی اشاره دارد که در یک قرارداد با مشتری، بهصورت قانونی، قراردادی، یا بر اساس عرفهای تجاری برای طرفین (واحد تجاری و مشتری) ایجاد میشود و از طریق مکانیزمهای قانونی یا رویههای پذیرفتهشده قابل پیگیری و اجرا هستند. در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15)، بهویژه بندهای ۹ و B9 تا B13، و معادل آن، استاندارد حسابداری شماره ۴۳ ایران، وجود حقوق قابل اجرا یکی از پنج شرط اساسی برای شناسایی یک قرارداد بهعنوان مبنای شناخت درآمد است. این مفهوم تضمین میکند که تعهدات مندرج در قرارداد از نظر قانونی یا عملی الزامآور بوده و طرفین ملزم به اجرای آنها هستند. طبق بند ۹ استاندارد IFRS 15 و بند مشابه در استاندارد شماره ۴۳، یک قرارداد تنها زمانی معتبر است که حقوق و تعهدات طرفین بهصورت قابل اجرا تعریف شده باشند، که این امر از شناسایی درآمد برای قراردادهای غیرقابلاجرا یا نامعتبر جلوگیری میکند و به ارائه دقیقتر صورتهای مالی کمک میکند.

ویژگیها و اهمیت:

حقوق قابل اجرا دارای ویژگیهای زیر هستند:

- الزامآور بودن قانونی یا عملی: طبق ستاندارد IFRS 15 و استاندارد شماره ۴۳، حقوق قابل اجرا باید بهگونهای باشند که در صورت تخلف یکی از طرفین، طرف دیگر بتواند از طریق مراجع قانونی، داوری، یا عرفهای تجاری، اجرای آنها را مطالبه کند.

- شفافیت و وضوح: استاندارد IFRS 15 و استاندارد شماره ۴۳ تأکید دارند که حقوق هر طرف نسبت به کالا یا خدمات باید بهوضوح در قرارداد مشخص شده باشند تا از ابهام یا اختلاف جلوگیری شود.

- تنوع در شکل قرارداد: استاندارد IFRS 15 و استاندارد شماره ۴۳ بیان میکنند که حقوق قابل اجرا میتوانند در قراردادهای کتبی، شفاهی، یا ضمنی (بر اساس رویههای تجاری متداول) تعریف شوند.

- وابستگی به حوزه قضای:ی استاندارد IFRS 15 و استاندارد شماره ۴۳ خاطرنشان میکنند که قابلیت اجرای حقوق ممکن است تحت تأثیر قوانین محلی یا رویههای تجاری در حوزه قضایی مربوطه قرار گیرد.

اهمیت حقوق قابل اجرا در فرآیند شناسایی درآمد حیاتی است. طبق بند ۱۴ استاندارد IFRS 15 و استاندارد شماره ۴۳، اگر حقوق قابل اجرا وجود نداشته باشند، قرارداد نمیتواند بهعنوان مبنای شناخت درآمد در نظر گرفته شود، حتی اگر پرداختهایی دریافت شده باشد. این شرط از شناسایی زودهنگام یا نادرست درآمد جلوگیری کرده و اطمینان میدهد که درآمد تنها زمانی ثبت میشود که واحد تجاری کنترل کالا یا خدمت را به مشتری منتقل کرده باشد. این مفهوم بهویژه در قراردادهای پیچیده، مانند قراردادهای بلندمدت ساختوساز، فناوری، یا خدمات حرفهای، نقش کلیدی ایفا میکند، زیرا تضمین میکند که تعهدات طرفین از نظر قانونی یا عملی قابل اجرا هستند.

کاربرد در استاندارد حسابداری:

طبق استاندارد حسابداری شماره ۴۳ ایران و IFRS 15، شناسایی یک قرارداد با مشتری نیازمند احراز پنج شرط است، که یکی از آنها وجود حقوق قابل اجرا و تعهدات مشخص است. این شرط در مرحله اول چارچوب پنجمرحلهای شناسایی درآمد (شناسایی قرارداد با مشتری) بررسی میشود. استاندارد IFRS 15 و استاندارد شماره ۴۳ تأکید دارند که واحد تجاری باید شواهد کافی برای اثبات وجود حقوق قابل اجرا ارائه دهد، مانند:

- قرارداد کتبی با بندهای حقوقی مشخص.

- توافق شفاهی مستند با مکاتبات یا صورتجلسات.

- رویههای تجاری متداول که نشاندهنده الزامآور بودن تعهدات باشند.

برای مثال، استاندارد IFRS 15 و استاندارد شماره ۴۳ بیان میکنند که در قراردادهای فروش کالا، حق مشتری برای دریافت کالا و حق واحد تجاری برای دریافت پرداخت باید بهصورت قابل اجرا تعریف شده باشند. در قراردادهای خدمات، مانند خدمات مشاوره، حقوق قابل اجرا ممکن است شامل حق مشتری برای دریافت گزارشهای دورهای و حق واحد تجاری برای دریافت پرداختهای مرحلهای باشد.

در صورت وجود تعدیلات قرارداد (مانند تغییر در دامنه یا قیمت)، استاندارد IFRS 15 و استاندارد شماره ۴۳ الزام میکنند که واحد تجاری بررسی کند آیا حقوق قابل اجرا همچنان برقرار هستند یا خیر. اگر تعدیل قرارداد حقوق قابل اجرا را تضعیف کند (مثلاً به دلیل فقدان توافق قانونی جدید)، قرارداد ممکن است دیگر معتبر نباشد.

چالشها و پیچیدگیها:

شناسایی حقوق قابل اجرا میتواند با چالشهای متعددی مواجه باشد، از جمله:

- قراردادهای غیرکتبی: استاندارد IFRS 15 و استاندارد شماره ۴۳ بیان میکنند که قراردادهای شفاهی یا ضمنی میتوانند معتبر باشند، اما اثبات حقوق قابل اجرا در این موارد دشوار است. واحد تجاری باید شواهد مکتوب، مانند ایمیلها، صورتجلسات، یا سوابق مذاکرات، ارائه دهد.

- تفاوتهای قانونی بین حوزههای قضایی: استاندارد IFRS 15 خاطرنشان میکند که قوانین محلی ممکن است قابلیت اجرای برخی حقوق را محدود کنند. برای مثال، در برخی کشورها، قراردادهای شفاهی ممکن است از نظر قانونی الزامآور نباشند.

- قراردادهای مشروط: در قراردادهایی که اجرای تعهدات به شرایط خاصی (مانند تأیید مشتری یا اخذ مجوزهای قانونی) وابسته است، تعیین وجود حقوق قابل اجرا نیازمند قضاوت حرفهای است. استاندارد IFRS 15 و استاندارد شماره ۴۳ توصیه میکنند که واحد تجاری احتمال تحقق این شرایط را ارزیابی کند.

- ریسکهای اعتباری مشتری: اگر مشتری توانایی مالی برای اجرای تعهدات خود (مانند پرداخت) نداشته باشد، حقوق قابل اجرا ممکن است در عمل غیرقابلاجرا شوند. استاندارد IFRS 15 و استاندارد شماره ۴۳ این موضوع را بهعنوان شرط وصول مبلغ معامله بررسی میکنند.

برای رفع این چالشها، واحدهای تجاری باید فرآیندهای مستندسازی قوی ایجاد کنند، از مشاوران حقوقی برای تأیید قراردادها استفاده کنند، و در صورت لزوم، ارزیابیهای ریسک اعتباری انجام دهند.

مثالهای عملی:

- قرارداد نرمافزاری: یک شرکت نرمافزاری قراردادی کتبی با یک مشتری برای ارائه نرمافزار مدیریت منابع انسانی و خدمات پشتیبانی یکساله به مبلغ ۷ میلیون تومان امضا میکند. قرارداد شامل بندهایی است که حق مشتری برای دریافت نرمافزار و پشتیبانی و حق شرکت برای دریافت پرداختهای مرحلهای را مشخص میکند. همچنین، بند جریمهای برای عدم ارائه خدمات بهموقع وجود دارد. طبق استاندارد شماره ۴۳ و IFRS 15، این حقوق قابل اجرا هستند، زیرا الزامآور، شفاف، و از نظر قانونی قابل پیگیریاند. شرکت میتواند درآمد را بر اساس چارچوب پنجمرحلهای شناسایی کند (نرمافزار در زمان تحویل، پشتیبانی بهصورت تدریجی).

- قرارداد ساختوساز: یک شرکت پیمانکاری توافق شفاهی با یک مشتری برای ساخت یک انبار به مبلغ ۲۰ میلیون تومان دارد. توافق با ایمیلها و صورتجلسات مستند شده است. طبق استاندارد شماره ۴۳ و IFRS 15، این توافق میتواند معتبر باشد، مشروط بر اینکه شواهد کافی برای حقوق قابل اجرا (حق مشتری برای دریافت انبار، حق شرکت برای دریافت پرداخت) وجود داشته باشد. اگر شواهد کافی نباشد، شرکت نمیتواند درآمد را شناسایی کند.

- قرارداد خدمات مشاوره: یک شرکت مشاورهای قراردادی برای ارائه خدمات مشاوره مالی امضا میکند که پرداختها مشروط به تأیید گزارش نهایی توسط مشتری است. طبق استاندارد شماره ۴۳ و IFRS 15، شرکت باید احتمال تأیید را ارزیابی کند تا حقوق قابل اجرا تأیید شوند. اگر تأیید نامحتمل باشد، قرارداد ممکن است معتبر نباشد.

تأثیر بر گزارشگری مالی:

حقوق قابل اجرا بهعنوان دروازه ورود به فرآیند شناسایی درآمد عمل میکنند. طبق استاندارد حسابداری شماره ۴۳ و IFRS 15، فقدان حقوق قابل اجرا مانع از شناسایی قرارداد و در نتیجه درآمد میشود، حتی اگر پرداختهایی دریافت شده باشد. این امر از بیشاظهاری درآمد جلوگیری کرده و تصویر واقعی از عملکرد اقتصادی واحد تجاری ارائه میدهد. برای مثال، اگر یک واحد تجاری پیشپرداختی برای یک قرارداد غیرقابلاجرا دریافت کند، باید آن را بهعنوان بدهی ناشی از قرارداد (Contract Liability) ثبت کند تا زمانی که حقوق قابل اجرا تأیید شوند (بند ۱۰۵ استاندارد IFRS 15 و استاندارد شماره ۴۳).

افشا و شفافیت:

استاندارد IFRS 15 و استاندارد حسابداری شماره ۴۳ الزام میکنند که واحدهای تجاری اطلاعات مربوط به قراردادهای خود، از جمله وجود حقوق قابل اجرا، را در یادداشتهای توضیحی صورتهای مالی افشا کنند. این افشا شامل موارد زیر است:

- شرح قراردادهای کلیدی و شرایط حقوقی آنها.

- شواهد مورد استفاده برای تأیید حقوق قابل اجرا (مانند قرارداد کتبی یا رویههای تجاری).

- هرگونه قضاوت حرفهای در ارزیابی قابلیت اجرا، بهویژه در قراردادهای شفاهی یا مشروط.

- تأثیر قراردادهای غیرقابلاجرا بر درآمد و بدهیهای ناشی از قرارداد.

این افشا، که در بند ۱۲۰ استاندارد IFRS 15 و استاندارد شماره ۴۳ نیز تأکید شده، به افزایش شفافیت و اعتماد ذینفعان، از جمله سرمایهگذاران و تحلیلگران، کمک میکند و امکان ارزیابی ریسکهای مرتبط با درآمدهای گزارششده را فراهم میآورد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای بیع متقابل است. بیع متقابل (Buyback) به معاملات خرید و فروشی اطلاق میشود که در آن طرفین معامله بهطور همزمان و معکوس به یکدیگر کالا یا خدمات ارائه میدهند. این نوع معامله معمولاً بهمنظور ایجاد تعادل و توافق متقابل در شرایط تجاری خاص انجام میشود و در بسیاری از مواقع در قراردادهای تجاری پیچیده، بهویژه در قراردادهای بینالمللی، مورد استفاده قرار میگیرد. در بیع متقابل، هر طرف معامله همزمان با ارائه کالا یا خدمات، از طرف مقابل کالا یا خدماتی مشابه یا معادل دریافت میکند. این نوع قرارداد معمولاً برای پوشش ریسکها، بهبود روابط تجاری یا تأمین نیازهای خاص دو طرف استفاده میشود.

ویژگیها و اهمیت:

ویژگی کلیدی بیع متقابل این است که هر دو طرف معامله در واقع در نقش خریدار و فروشنده همزمان عمل میکنند. این نوع قرارداد میتواند بهعنوان یک ابزار مالی در مدیریت منابع و نقدینگی یا بهعنوان یک استراتژی برای توافقات خاص تجاری باشد. بیع متقابل بهویژه در شرایطی که یکی از طرفین نمیتواند پرداخت نقدی انجام دهد، یا در مواردی که برای حفظ توازن تجاری یا سیاسی نیاز به توافق متقابل باشد، کاربرد دارد. این نوع معامله در برخی صنایع، مانند صنایع نفت و گاز، یا در پروژههای دولتی و بینالمللی که شامل مبادله کالا و خدمات است، بسیار رایج است. در این نوع قراردادها، هر طرف در ازای کالا یا خدماتی که ارائه میدهد، کالا یا خدمات معادل دریافت میکند.

در استانداردهای بینالمللی حسابداری، بیع متقابل تحت تأثیر استاندارد IFRS 15 درآمد حاصل از قراردادهای مشتریکه مشابه استاندارد حسابداری شماره 43 ایران است قرار دارد. طبق این استاندارد، هرگونه توافق بیع متقابل باید بهطور دقیق در صورتهای مالی شناسایی شود و نحوه شناسایی درآمد و هزینههای مرتبط با آن باید بهطور منظم و شفاف در گزارشهای مالی منعکس گردد. در صورت اجرای بیع متقابل، ارزش کالا یا خدمات مبادلهشده باید بهطور دقیق تعیین شود و در صورتهای مالی بهصورت حسابداری صحیح ثبت گردد. در صورتی که این معامله تحت شرایط ویژهای انجام شود، نظیر تأخیر در تحویل یا مبادله نقدی، باید اثرات آن بر حسابها و گزارشهای مالی بهطور شفاف مشخص شود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای پذیرش مشتری است. مفهوم پذیرش مشتری به شرایطی اشاره دارد که در آن فروشنده تنها زمانی میتواند درآمد حاصل از فروش کالا یا خدمات را شناسایی کند که مشتری بهطور رسمی محصول یا خدمات را پذیرفته باشد. در واقع، این پذیرش بهعنوان تاییدیهای برای انتقال کنترل کالا از فروشنده به مشتری عمل میکند. پذیرش مشتری ممکن است بر اساس معیارهای مختلفی مانند آزمایش کیفیت، بررسی ویژگیهای محصول یا اطمینان از تطابق با مشخصات تعیینشده صورت گیرد. مطابق استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، شناسایی درآمد باید تنها زمانی انجام شود که مشتری کنترل کالا یا خدمات را بهطور کامل دریافت کرده باشد و شرایط پذیرش رعایت شده باشد.

ماهیت و اهمیت این مفهوم در حسابداری:

درآمد حاصل از فروش زمانی شناسایی میشود که هر یک از شرایط زیر تحقق یابد:

- انتقال کنترل:

فروشنده باید اطمینان حاصل کند که کنترل کالا یا خدمات به مشتری منتقل شده است. این امر معمولاً زمانی رخ میدهد که مشتری امکان استفاده از کالا یا خدمات را داشته باشد. - پذیرش توسط مشتری:

مشتری باید کالا یا خدمات را بهطور رسمی قبول کند. این پذیرش ممکن است نیاز به تایید کیفیت یا بررسیهای خاص داشته باشد. - عدم برگشت یا لغو:

اگر شرایط بازگشت یا لغو معامله برای مشتری وجود داشته باشد، شناسایی درآمد ممکن است به تعویق بیافتد تا از وقوع چنین شرایطی اطمینان حاصل شود.

در صورتی که قرارداد بهگونهای تنظیم شده باشد که پذیرش مشتری بهعنوان معیار اصلی برای انتقال کنترل کالا یا خدمات در نظر گرفته شود، درآمد تنها زمانی شناسایی میشود که پذیرش رسمی مشتری بهدست آید. در غیر این صورت، اگر مشتری کنترل کالا یا خدمات را قبلاً دریافت کرده باشد، میتوان درآمد را شناسایی کرد.عدم شناسایی صحیح پذیرش مشتری ممکن است منجر به شناسایی درآمد زودهنگام یا نادرست شود و در نتیجه تصویر نادرستی از وضعیت مالی شرکت در صورتهای مالی ایجاد کند. بنابراین، تحلیل دقیق شرایط قرارداد و تایید رسمی مشتری برای پذیرش کالا یا خدمات برای حسابداران و حسابرسان ضروری است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

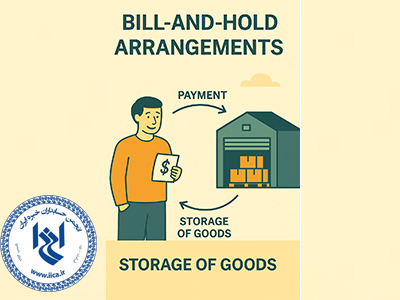

این مفهوم در حسابداری به معنای قراردادهای فروش و نگهداشت است یعنی توافقی است که طی آن فروشنده، صورتحساب فروش را برای مشتری صادر میکند، اما کالا را بهدلایل خاصی (معمولاً به درخواست مشتری) تا زمان مشخصی نزد خود نگه میدارد و تحویل فیزیکی کالا در آینده انجام میشود. این نوع از قراردادها در شرایط خاصی ممکن است منجر به شناسایی درآمد پیش از تحویل فیزیکی کالا شوند. مطابق استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، شرکتها میتوانند در صورت احراز برخی شرایط، درآمد ناشی از چنین قراردادهایی را قبل از تحویل فیزیکی شناسایی کنند.

ماهیت و اهمیت این مفهوم در حسابداری:

برای آنکه شرکت بتواند درآمد حاصل از چنین قراردادی را شناسایی کند، باید اطمینان حاصل شود که کنترل کالا به مشتری منتقل شده است، حتی اگر کالا هنوز ارسال نشده باشد. شرایط زیر باید همزمان برقرار باشد:

1. دلیل موجه برای باقیماندن کالا نزد فروشنده:

درخواست مشتری برای نگهداری کالا باید منطقی و مستند باشد (مثلاً نبود فضای انبار، آمادگی نداشتن برای دریافت کالا و...).

2. آمادگی کالا برای تحویل:

کالا باید کامل، بستهبندیشده و آماده تحویل باشد.

3. تفکیک کالا برای مشتری خاص:

کالا باید مشخصاً به مشتری مورد نظر تخصیص داده شده باشد و برای فروش به دیگران در نظر گرفته نشده باشد.

4. ممنوعیت حق استفاده مجدد از کالا:

فروشنده نباید اجازه داشته باشد کالا را به دیگران واگذار کند یا از آن استفاده کند.

اگر یکی از شرایط بالا فراهم نباشد، شناسایی درآمد پیش از تحویل کالا غیرمجاز است و منجر به ارائه نادرست درآمد و سود در صورتهای مالی خواهد شد. تحلیل و مستندسازی دقیق چنین قراردادهایی برای شرکتها از نظر حسابرسی و انطباق با استانداردهای گزارشگری بسیار حیاتی است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

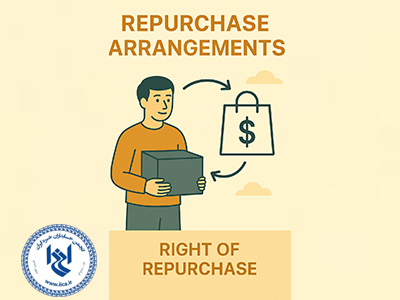

این مفهوم در حسابداری به معنای قرارداد با حق بازخرید است یعنی توافقی است که در آن شرکت فروشنده، تعهد یا اختیار بازخرید کالا یا دارایی فروختهشده را در آینده دارد استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، دستورالعملهای دقیقی برای ارزیابی این ترتیبات و نحوه شناسایی درآمد مربوط به آنها ارائه میدهد. این ترتیبات ممکن است بهصورت قانونی یا قراردادی تنظیم شوند و در قالب سه نوع اصلی طبقهبندی میشوند:

۱. تعهد به بازخرید (Forward)

۲. اختیار بازخرید (Call Option)

۳. اختیار مشتری برای بازفروش به شرکت (Put Option)

ماهیت و اهمیت این مفهوم در حسابداری:

۱. تعهد به بازخرید (Forward Contract):

در این حالت، شرکت متعهد است که دارایی را در تاریخی مشخص و با قیمتی از پیش تعیینشده بازخرید کند.

- اگر قیمت بازخرید کمتر از قیمت فروش باشد، معامله بهعنوان قرارداد اجاره تلقی میشود.

- اگر قیمت بازخرید برابر یا بیشتر از قیمت فروش باشد، معامله درآمدزا نیست و باید بهعنوان تأمین مالی (financing arrangement) در نظر گرفته شود؛ یعنی شرکت دارایی را واگذار نکرده بلکه از طریق آن وجه نقد جذب کرده است.

۲. اختیار بازخرید (Call Option):

در این حالت، شرکت اختیار (و نه الزام) دارد که دارایی را در آینده بازخرید کند.

اگر مشتری کنترل دارایی را بهطور مؤثر به دست نیاورده باشد (یعنی احتمال اعمال اختیار توسط شرکت زیاد باشد)، معامله تأمین مالی محسوب میشود.

- در صورت نبود کنترل مؤثر یا احتمال کم اعمال اختیار، ممکن است معامله بهعنوان فروش واقعی تلقی شود.

۳. اختیار مشتری برای بازفروش (Put Option):

در این نوع، مشتری اختیار دارد که دارایی خریداریشده را به شرکت بازفروشد.

- اگر قیمت بازفروش بالاتر از قیمت بازار باشد و احتمال اعمال آن بالا باشد، معمولاً بهعنوان قرارداد اجاره شناسایی میشود.

- اگر قیمت بازفروش کمتر از قیمت بازار باشد و احتمال اعمال آن پایین باشد، ممکن است بهعنوان فروش واقعی شناخته شود.

- در برخی موارد خاص، بهعنوان تأمین مالی نیز طبقهبندی میشود.

شناسایی صحیح و دقیق ترتیبات بازخرید برای جلوگیری از شناسایی نادرست درآمد و ارائه تصویر غیرواقعی از وضعیت مالی شرکت ضروری است. بهویژه در صنایعی مانند تولید، خردهفروشی، تجهیزات سنگین و فناوری، این موضوع کاربرد فراوانی دارد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای اعطای حق استفاده از داراییهای معنوی یعنی واگذاری حق استفاده از داراییهای معنوی، مانند نرمافزار، علائم تجاری، حق پخش، حق اختراع یا آثار هنری، به طرف مقابل (مشتری) در ازای دریافت مبلغی مشخص یا بر مبنای درصدی از درآمد حاصل از استفاده مشتری از مجوز است. مطابق استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، قراردادهای مجوز (Licensing) باید بر اساس ماهیت انتقال منفعت اقتصادی به مشتری طبقهبندی و درآمد آنها بهصورت مناسب شناسایی شود.

ماهیت و اهمیت این مفهوم در حسابداری:

دو نوع اصلی از مجوزها قابل شناسایی است:

- مجوز استفاده (Right to Use License):

در این نوع، مشتری در آغاز قرارداد به یک حق ثابت و محدود دسترسی پیدا میکند و شرکت هیچ تعهدی برای بهروزرسانی یا پشتیبانی مستمر ندارد. در این حالت، درآمد بهصورت یکجا و در ابتدای دوره، یعنی در زمان اعطای حق استفاده شناسایی میشود.

مثال: فروش مجوز استفاده از نسخه خاصی از یک نرمافزار بدون تعهد برای بروزرسانیهای آتی. - مجوز دسترسی (Right to Access License):

این مجوز شامل دسترسی مداوم به یک دارایی معنوی است که در طول زمان توسط شرکت بهروزرسانی یا پشتیبانی میشود. در این حالت، درآمد بهصورت تدریجی و در طول دوره قرارداد شناسایی میشود.

مثال: حق پخش یک مسابقه ورزشی که در بازه زمانی مشخصی از سوی شرکت برگزار و مدیریت میشود.

طبقهبندی صحیح نوع مجوز و زمان شناسایی درآمد حاصل از آن نقش مهمی در ارائه تصویر واقعی از عملکرد مالی شرکت دارد، بهویژه در صنایع مبتنی بر داراییهای نامشهود مانند فناوری، رسانه، سرگرمی و تولید محتوا.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

این مفهوم در حسابداری به معنای حقوق استفادهنشده مشتریان یعنی حقوقی است که مشتری بابت دریافت کالا یا خدمات، مبلغی پرداخت کرده اما از آن استفاده نکرده و انتظار نمیرود در آینده نیز استفاده کند. این وضعیت در ادبیات حسابداری به عنوان "Breakage" نیز شناخته میشود. مطابق استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، در مواردی که شرکت انتظار دارد بخشی از این حقوق توسط مشتری اعمال نشود، میتواند درآمد مربوطه را تحت شرایط خاص شناسایی کند. نمونههایی از حقوق استفادهنشده:

• کارتهای هدیهای که پس از مدتی منقضی میشوند.

• اعتبارهای قابل استفاده در اپلیکیشنها یا فروشگاهها که تاریخ مصرف دارند.

• اشتراکهایی که مشتری آنها را تمدید نکرده یا از خدمات استفاده نکرده است.

ماهیت و اهمیت این مفهوم در حسابداری:

در شرایطی که شرکت بتواند میزان حقوق استفادهنشده را بهصورت قابل اتکا برآورد کند، میتواند درآمد مربوطه را به یکی از دو روش زیر شناسایی کند:

1. روش نسبی (Proportionate approach):

درآمد حاصل از حقوق استفادهنشده بهنسبت انتقال کالا یا خدمات مرتبط با بخش استفادهشده از حق، شناسایی میشود.

2. روش مستقیم (Direct approach):

چنانچه احتمال اعمال بخشی از حقوق توسط مشتری اساساً منتفی باشد، درآمد مربوط به این بخش، در زمانی که عدم استفاده از حق برای شرکت محرز شد، شناسایی میگردد.

• اگر شرکت نتواند مقدار حقوق استفادهنشده را بهطور قابل اتکا برآورد کند، نباید درآمدی از این بابت شناسایی کند تا زمانی که یکی از دو حالت زیر رخ دهد:

الف) دوره استفاده منقضی شود؛

ب) شواهد کافی مبنی بر عدم استفاده مشتری از حق در دسترس باشد.

• در عین حال، باید بررسی شود که آیا شرکت تعهدی قانونی یا ساختاری در قبال بازپرداخت این مبلغ به مشتری دارد یا خیر. در صورت وجود چنین تعهدی، شناسایی درآمد منتفی است.

درک صحیح و شناسایی دقیق حقوق استفادهنشده مشتریان، از یکسو مانع از انباشت بیمورد بدهیهای قراردادی در ترازنامه میشود و از سوی دیگر موجب شناسایی بهموقع و واقعبینانه درآمد در صورت سود و زیان خواهد شد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

صفحه8 از13