این مفهوم در حسابداری به معنای تعدیلات قرارداد است. تعدیل قرارداد زمانی رخ میدهد که طرفین یک قرارداد موجود توافق میکنند که شرایط قرارداد اولیه را تغییر دهند. این تغییر ممکن است شامل افزودن کالا یا خدمات جدید، کاهش حجم تعهدات، تغییر در مبلغ قرارداد، یا اصلاح در زمانبندی اجرای تعهدات باشد. در حسابداری، شناخت صحیح و بهموقع این تغییرات از اهمیت بالایی برخوردار است؛ زیرا میتواند تأثیر مستقیمی بر شناسایی درآمد، تعهدات عملکردی، و افشای اطلاعات مالی داشته باشد.

تعدیلات قرارداد معمولاً در موارد زیر رخ میدهد:

- تغییر دامنه قرارداد (افزایش یا کاهش کالاها/خدمات)

- تغییر در مبلغ دریافتنی از مشتری

- تمدید یا کوتاهسازی دوره اجرای قرارداد

- تغییر در شرایط پرداخت یا تحویل

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است زمانی که یک قرارداد تغییر مییابد، واحد تجاری باید بررسی کند که آیا این تعدیل باید بهعنوان قرارداد جداگانه در نظر گرفته شود یا تغییری در قرارداد موجود.

- قرارداد جداگانه

اگر تعدیل قرارداد شامل کالاها یا خدماتی باشد که از نظر مشتری متمایز هستند و قیمت افزودهشده نشاندهنده قیمت مستقل این کالا یا خدمت باشد، تعدیل باید بهعنوان یک قرارداد جدید و جداگانه حساب شود. - تغییر در قرارداد موجود

در غیر این صورت، تعدیل بهعنوان بخشی از قرارداد اصلی در نظر گرفته میشود و اثر آن یا: - بهصورت آیندهنگر (prospective) یعنی فقط بر عملکردهای باقیمانده اثر میگذارد،

- یا بهصورت گذشتهنگر (retrospective) یعنی نیاز به تعدیل مبالغ شناساییشده قبلی دارد،

- یا ترکیبی از هر دو، بسته به ماهیت تغییرات، شناسایی خواهد شد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

این مفهوم در حسابداری به معنای بدهی ناشی از قرارداد است. بدهی ناشی از قرارداد (Contract Liability) به مبلغی اطلاق میشود که یک واحد تجاری از مشتری دریافت کرده است یا انتظار دارد که در آینده از مشتری دریافت کند، اما هنوز کالا یا خدمات را تحویل نداده است. به عبارت دیگر، زمانی که یک واحد تجاری پیشپرداختی از مشتری دریافت میکند یا زمانی که تعهدی برای انجام خدمات یا تحویل کالا در آینده وجود دارد، این مبلغ بهعنوان بدهی ناشی از قرارداد شناسایی میشود. بدهی ناشی از قرارداد در واقع بهعنوان بخشی از گزارشهای مالی یک واحد تجاری نشان داده میشود که از آن انتظار میرود تا کالا یا خدمات را در آینده به مشتری تحویل دهد و درآمد را بهطور کامل شناسایی کند.

ویژگیها و اهمیت:

بدهی ناشی از قرارداد بهطور کلی زمانی ایجاد میشود که یک واحد تجاری مبلغی از مشتری دریافت کرده است یا دریافت آن را تضمین کرده است، اما هنوز کالا یا خدمات را تحویل نداده است. در این حالت، واحد تجاری هنوز مسئولیت اجرای قرارداد را دارد و مبلغ دریافتی باید تا زمانی که تعهدات مربوط به آن قرارداد تکمیل شود، بهعنوان تعهد گزارش شود. این مفهوم در شرایطی مهم است که پرداخت از سوی مشتری قبل از تکمیل تعهدات فروش انجام میشود. بهویژه در قراردادهایی که شامل پیشپرداختها یا پرداختهای زودهنگام هستند، مفهوم تعهدات ناشی از قرارداد بهطور دقیق و شفاف در صورتهای مالی باید گزارش گردد.

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است بدهی ناشی از قرارداد بهطور خاص زمانی شناسایی میشود که واحد تجاری مبلغی از مشتری دریافت کرده باشد یا بهطور رسمی حق دریافت آن را داشته باشد، اما هنوز شرایط لازم برای شناسایی درآمد وجود ندارد. این مبلغ باید بهعنوان یک «تعهد» در صورتهای مالی واحد تجاری گزارش شود تا زمانی که کالا یا خدمات به مشتری تحویل داده شده و شرایط شناسایی درآمد محقق گردد.

تفاوت با دارایی ناشی از قرارداد:

تفاوت اصلی بین بدهی ناشی از قرارداد و دارایی ناشی از قرارداد این است که در حالت دارایی ناشی از قرارداد، واحد تجاری حق دریافتِ مابه ازای پرداختی را از مشتری دارد اما هنوز شرایط لازم برای شناسایی درآمد فراهم نشده است، در حالی که در حالت بدهی ناشی از قرارداد، واحد تجاری مبلغی از مشتری دریافت کرده یا حق دریافت آن را دارد، اما هنوز کالا یا خدمات را تحویل نداده است. بنابراین، تعهدات ناشی از قرارداد نشاندهنده میزان مسئولیت واحد تجاری برای انجام تعهدات خود است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای دارایی ناشی از قرارداد است. دارایی ناشی از قرارداد (Contract Asset) به حق یک واحد تجاری برای دریافتِ مابه ازای پرداختی از طرف مقابل در یک قرارداد اطلاق میشود که بهطور مستقیم به تحویل کالا یا خدمات ارتباط دارد اما هنوز شرایط لازم برای شناسایی آن بهعنوان حساب دریافتنی وجود ندارد. این دارایی معمولاً زمانی شناسایی میشود که واحد تجاری کالایی یا خدمتی را تحویل داده است اما هنوز مشتری ملزم به پرداخت آن نیست، بهعبارتدیگر، هنگامی که شرط پرداخت هنوز برقرار نشده است. دارایی ناشی از قرارداد معمولاً در شرایطی ایجاد میشود که واحد تجاری برای تحویل کالا یا خدمات، نیاز به تکمیل یک سری فعالیتها یا مراحل دیگر داشته باشد که پیش از دریافت پرداخت نهایی باید انجام شود.

ویژگیها و اهمیت:

دارایی ناشی از قرارداد معمولاً بهعنوان بخشی از حسابهای دریافتنی نشان داده نمیشود، زیرا هنوز شرایط لازم برای شناسایی آن بهعنوان «دریافتنی» محقق نشده است. این نوع داراییها معمولاً در قراردادهای بلندمدت یا پروژههای پیچیدهای که نیازمند تحویل چندین مرحلهای کالا یا خدمات هستند، ایجاد میشوند. بهطور کلی، این دارایی زمانی ایجاد میشود که واحد تجاری درآمد خود را شناسایی کرده باشد، اما پرداخت از سوی مشتری هنوز قطعی نشده باشد. مفهوم دارایی ناشی از قرارداد بهویژه در قراردادهای مربوط به پروژههای بزرگ، ساخت و ساز یا قراردادهایی که پرداخت به تدریج یا بر اساس مراحل تکمیل پروژهها صورت میگیرد، کاربرد دارد.

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است دارایی ناشی از قرارداد بهعنوان بخشی از مدل شناسایی درآمد از قراردادهای مشتری تعریف شده است. در این استاندارد، دارایی ناشی از قرارداد زمانی شناسایی میشود که واحد تجاری حقی برای دریافت پرداخت از مشتری بر اساس پیشرفت انجام کار داشته باشد و مبلغ آن قابل اندازهگیری باشد. طبق این استاندارد، دارایی ناشی از قرارداد باید زمانی شناسایی شود که واحد تجاری کالا یا خدمات را تحویل داده باشد اما هنوز مبلغ قرارداد یا پرداخت آن از طرف مشتری تحقق نیافته باشد. این دارایی ممکن است بهطور همزمان با تکمیل مراحل خاصی از قرارداد شناسایی شود و در صورتهای مالی بهعنوان دارایی غیرجاری یا جاری گزارش گردد. تفاوت اصلی بین دارایی ناشی از قرارداد و حساب دریافتنی این است که حساب دریافتنی معمولاً زمانی شناسایی میشود که پرداخت از طرف مشتری مشروط به تحویل کالا یا خدمات نباشد. به عبارت دیگر، حساب دریافتنی زمانی ایجاد میشود که واحد تجاری حق دریافت پول را از مشتری داشته باشد، در حالی که دارایی ناشی از قرارداد بهطور خاص در مورد شرایطی است که پرداخت هنوز بهطور قطعی انجام نشده و بر اساس مراحل پیشرفت قرارداد است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای بدهی ناشی از قرارداد است. بدهی ناشی از قرارداد (Contract Liability) به مبلغی اطلاق میشود که یک واحد تجاری از مشتری دریافت کرده است یا انتظار دارد که در آینده از مشتری دریافت کند، اما هنوز کالا یا خدمات را تحویل نداده است. به عبارت دیگر، زمانی که یک واحد تجاری پیشپرداختی از مشتری دریافت میکند یا زمانی که تعهدی برای انجام خدمات یا تحویل کالا در آینده وجود دارد، این مبلغ بهعنوان بدهی ناشی از قرارداد شناسایی میشود. بدهی ناشی از قرارداد در واقع بهعنوان بخشی از گزارشهای مالی یک واحد تجاری نشان داده میشود که از آن انتظار میرود تا کالا یا خدمات را در آینده به مشتری تحویل دهد و درآمد را بهطور کامل شناسایی کند.

ویژگیها و اهمیت:

بدهی ناشی از قرارداد بهطور کلی زمانی ایجاد میشود که یک واحد تجاری مبلغی از مشتری دریافت کرده است یا دریافت آن را تضمین کرده است، اما هنوز کالا یا خدمات را تحویل نداده است. در این حالت، واحد تجاری هنوز مسئولیت اجرای قرارداد را دارد و مبلغ دریافتی باید تا زمانی که تعهدات مربوط به آن قرارداد تکمیل شود، بهعنوان تعهد گزارش شود. این مفهوم در شرایطی مهم است که پرداخت از سوی مشتری قبل از تکمیل تعهدات فروش انجام میشود. بهویژه در قراردادهایی که شامل پیشپرداختها یا پرداختهای زودهنگام هستند، مفهوم تعهدات ناشی از قرارداد بهطور دقیق و شفاف در صورتهای مالی باید گزارش گردد.

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است بدهی ناشی از قرارداد بهطور خاص زمانی شناسایی میشود که واحد تجاری مبلغی از مشتری دریافت کرده باشد یا بهطور رسمی حق دریافت آن را داشته باشد، اما هنوز شرایط لازم برای شناسایی درآمد وجود ندارد. این مبلغ باید بهعنوان یک «تعهد» در صورتهای مالی واحد تجاری گزارش شود تا زمانی که کالا یا خدمات به مشتری تحویل داده شده و شرایط شناسایی درآمد محقق گردد.

تفاوت با دارایی ناشی از قرارداد:

تفاوت اصلی بین بدهی ناشی از قرارداد و دارایی ناشی از قرارداد این است که در حالت دارایی ناشی از قرارداد، واحد تجاری حق دریافتِ مابه ازای پرداختی را از مشتری دارد اما هنوز شرایط لازم برای شناسایی درآمد فراهم نشده است، در حالی که در حالت بدهی ناشی از قرارداد، واحد تجاری مبلغی از مشتری دریافت کرده یا حق دریافت آن را دارد، اما هنوز کالا یا خدمات را تحویل نداده است. بنابراین، تعهدات ناشی از قرارداد نشاندهنده میزان مسئولیت واحد تجاری برای انجام تعهدات خود است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

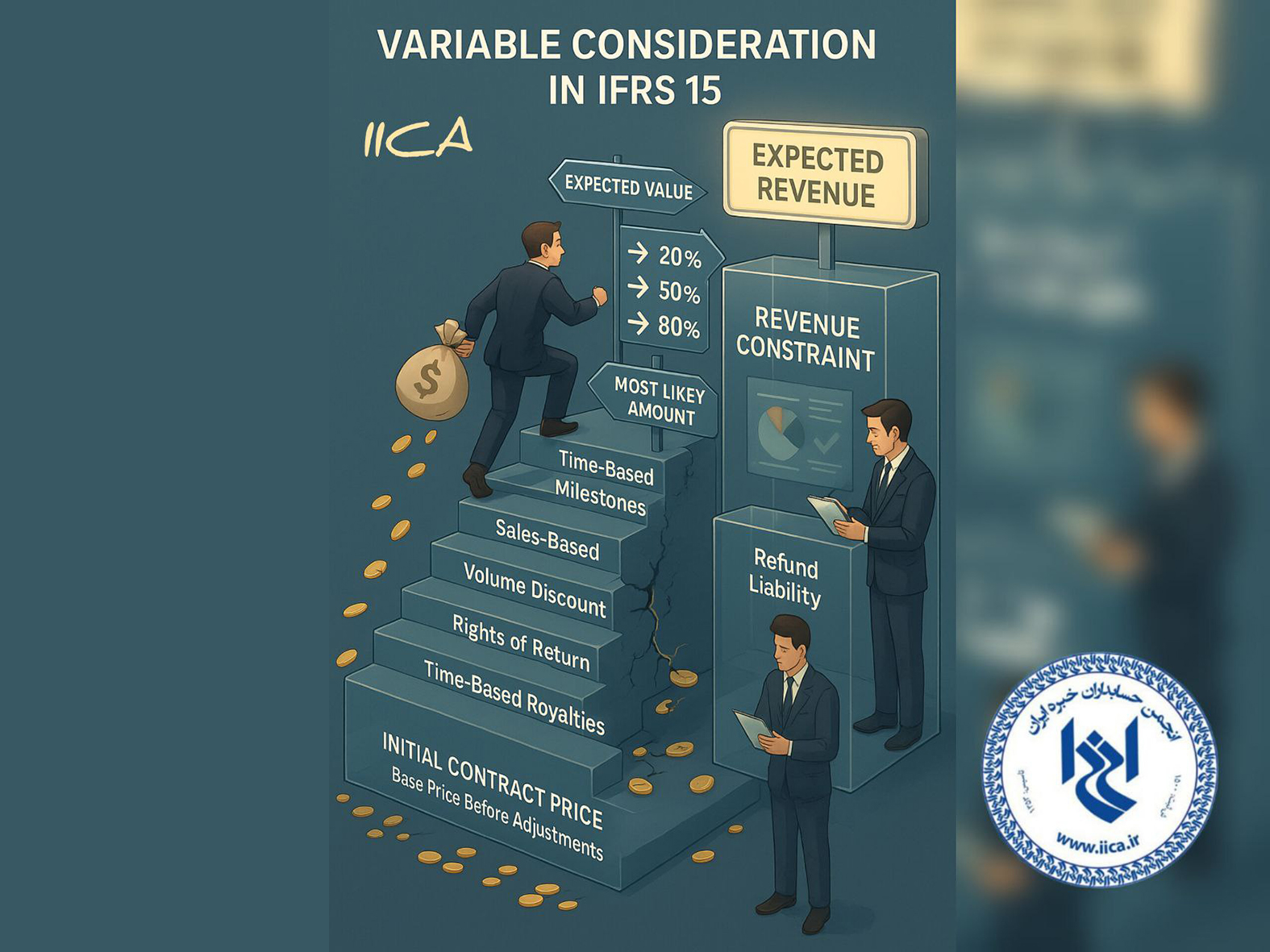

این مفهوم در حسابداری به معنای مابه ازای متغیر در قراردادها است. مابه ازای متغیر (Variable Consideration) به بخشی از مبلغ قرارداد اطلاق میشود که ممکن است بر اساس شرایط یا رویدادهای آتی تغییر کند. این مبلغ معمولاً بهصورت مشروط به تحقق برخی از اهداف یا شرایط خاص در قراردادهای تجاری مشخص میشود و معمولاً بهصورت درصدی از فروش، پاداش یا تخفیفها، جریمهها یا دیگر عوامل متغیر تعیین میشود. مابه ازای متغیر در قراردادها معمولاً زمانی که شرایطی مانند عملکرد فروش، رسیدن به اهداف خاص یا ایجاد تغییرات در بازار در نظر گرفته میشود، به کار میرود. این مفهوم در تعیین درآمدهای آینده و برآوردهای مالی شرکتها بسیار اهمیت دارد.

ویژگیها و اهمیت:

مبلغ متغیر معمولاً بهعنوان بخشی از قراردادهای پیچیده در نظر گرفته میشود که در آن پرداختها و هزینهها وابسته به عواملی مانند تعداد فروشها، زمان تحویل یا حتی عملکرد خاص است. در این نوع قراردادها، مقدار نهایی درآمد و هزینه قابل پیشبینی نیست و بستگی به رویدادهای آتی دارد. مبلغ متغیر میتواند شامل اجزای مختلفی مانند تخفیفها، پاداشها، حق امتیازها یا مبالغ وابسته به نتیجه باشد. این مقادیر ممکن است در طول مدت قرارداد تغییر کنند و در نتیجه، شرکتها باید در ارزیابی درآمد و شناسایی هزینهها دقت لازم را داشته باشند تا مطمئن شوند که تمامی مقادیر بهطور صحیح در صورتهای مالی گزارش میشود.در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است بهطور خاص مابه ازای متغیر را مورد بررسی قرار میدهد. طبق این استاندارد، شرکتها باید مابه ازای متغیر را هنگام شناسایی درآمد در نظر بگیرند و برای این کار باید پیشبینی کنند که چه میزان از مبلغ متغیر احتمالاً به دست خواهد آمد. شناسایی مابه ازای متغیر بهعنوان درآمد، باید تنها زمانی انجام شود که احتمال قابلملاحظهای وجود داشته باشد که مابه ازای متغیر قابل دریافت است. در صورتی که احتمال برگرداندن مبلغ یا کاهش آن زیاد باشد، شرکتها باید این احتمال را در محاسبات خود در نظر بگیرند و درآمد را بهصورت معقول شناسایی کنند. این فرآیند شامل پیشبینی دقیق از میزان مابه ازای متغیر است و در نهایت درآمد نهایی باید بر اساس این پیشبینیها در صورتهای مالی گزارش شود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

Transaction Price (TP)

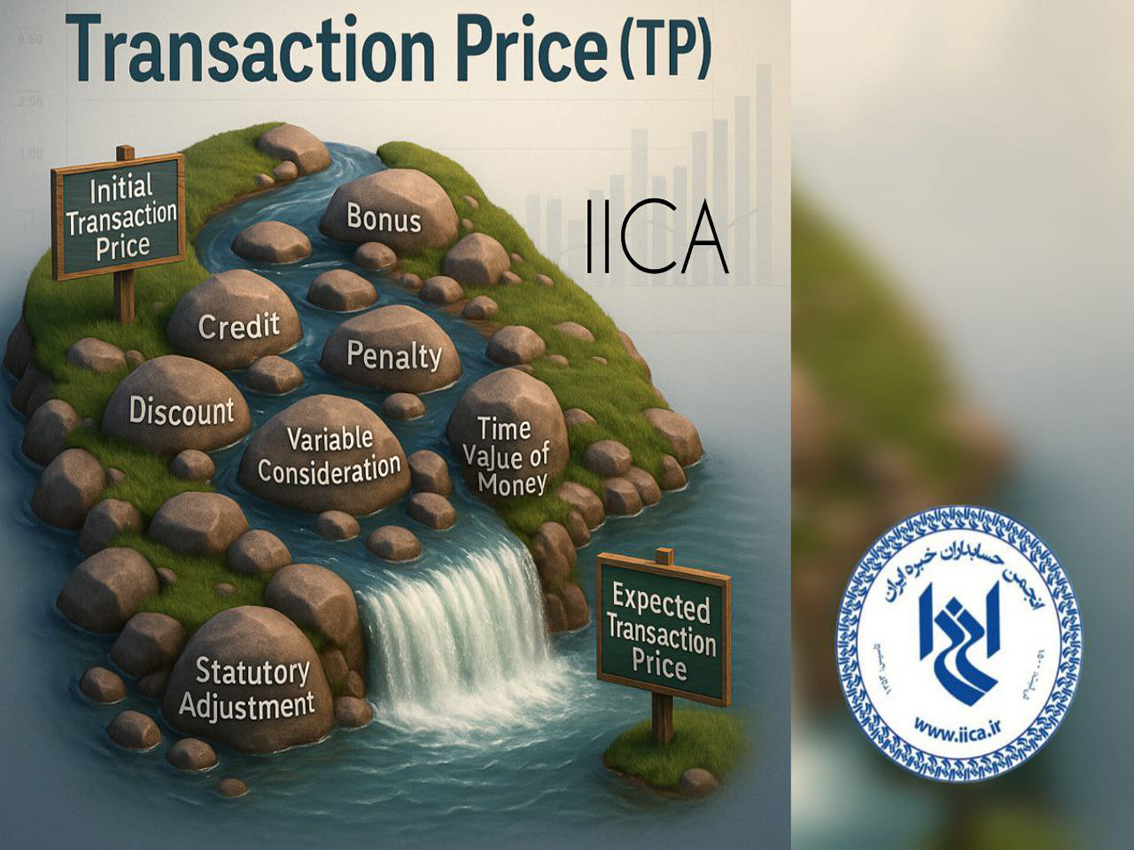

این مفهوم در حسابداری به معنای قیمت معامله است. قیمت معامله (Transaction Price) به مبلغی اطلاق میشود که یک واحد تجاری انتظار دارد در ازای انتقال کالا یا خدمات به مشتری دریافت کند. این قیمت میتواند شامل مبلغی باشد که مشتری بهطور قطعی برای کالا یا خدمات پرداخت میکند، بهعلاوه هرگونه تخفیف، تخفیفهای نقدی، اعتبار، یا هر گونه تغییرات در مبلغ که در آینده میتواند روی قیمت نهایی تأثیر بگذارد.در استانداردهای حسابداری، شناسایی قیمت معامله بهعنوان بخشی از فرآیند شناسایی درآمد بسیار اهمیت دارد. این مبلغ معمولاً بر اساس قراردادی که بین واحد تجاری و مشتری منعقد شده است، مشخص میشود. در برخی از موارد، قیمت معامله ممکن است در ابتدا دقیقاً مشخص نباشد و بهعنوان مثال، به دلیل تغییرات در شرایط بازار یا قرارداد، میزان نهایی آن تغییر کند.

ویژگیها و اهمیت:

قیمت معامله شامل تمام مبالغی است که واحد تجاری از مشتری دریافت میکند یا انتظار دارد دریافت کند. این مبلغ ممکن است بهطور کامل در یک مرحله دریافت شود یا در طول زمان بر اساس شرایط قرارداد، بهصورت تدریجی دریافت گردد. مهمترین ویژگی قیمت معامله این است که این مبلغ باید بهطور دقیق شناسایی و ثبت شود تا درآمد بهطور مناسب و مطابق با استانداردهای حسابداری شناسایی شود.قیمت معامله میتواند تحت تأثیر عوامل مختلفی قرار گیرد از جمله:

• تخفیفها و اعتبارات تجاری که ممکن است به مشتریان اعطا شود.

• قیمتهای متغیر که ممکن است بسته به شرایط خاص قرارداد، نظیر شرایط مالی یا تحویل کالای خاص، تغییر کند.

• پاداشها یا پرداختهای متغیر که ممکن است بر اساس عملکرد یا شرایط ویژه به مشتری تعلق گیرد.

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است ، قیمت معامله باید بهطور دقیق شناسایی شود و تمامی عوامل مؤثر بر آن مانند تخفیفها، اعتبارها، پاداشها و تغییرات احتمالی در قیمت باید مدنظر قرار گیرد. این استاندارد تأکید میکند که واحد تجاری باید قیمت معامله را برای هر قرارداد بهطور دقیق و شفاف محاسبه کند و درآمد را به همان مقدار در صورتهای مالی شناسایی نماید.زمانی که واحد تجاری کالا یا خدمات را به مشتری تحویل میدهد یا خدماتی را ارائه میکند، باید بررسی شود که چه میزان از قیمت معامله بهعنوان درآمد شناسایی شود. بهویژه در قراردادهایی که شامل شرایط پیچیده یا پرداختهای تدریجی هستند، این فرآیند میتواند شامل تخصیص قیمت معامله به تعهدات عملکردی مختلف باشد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

Performance Obligation (PO)

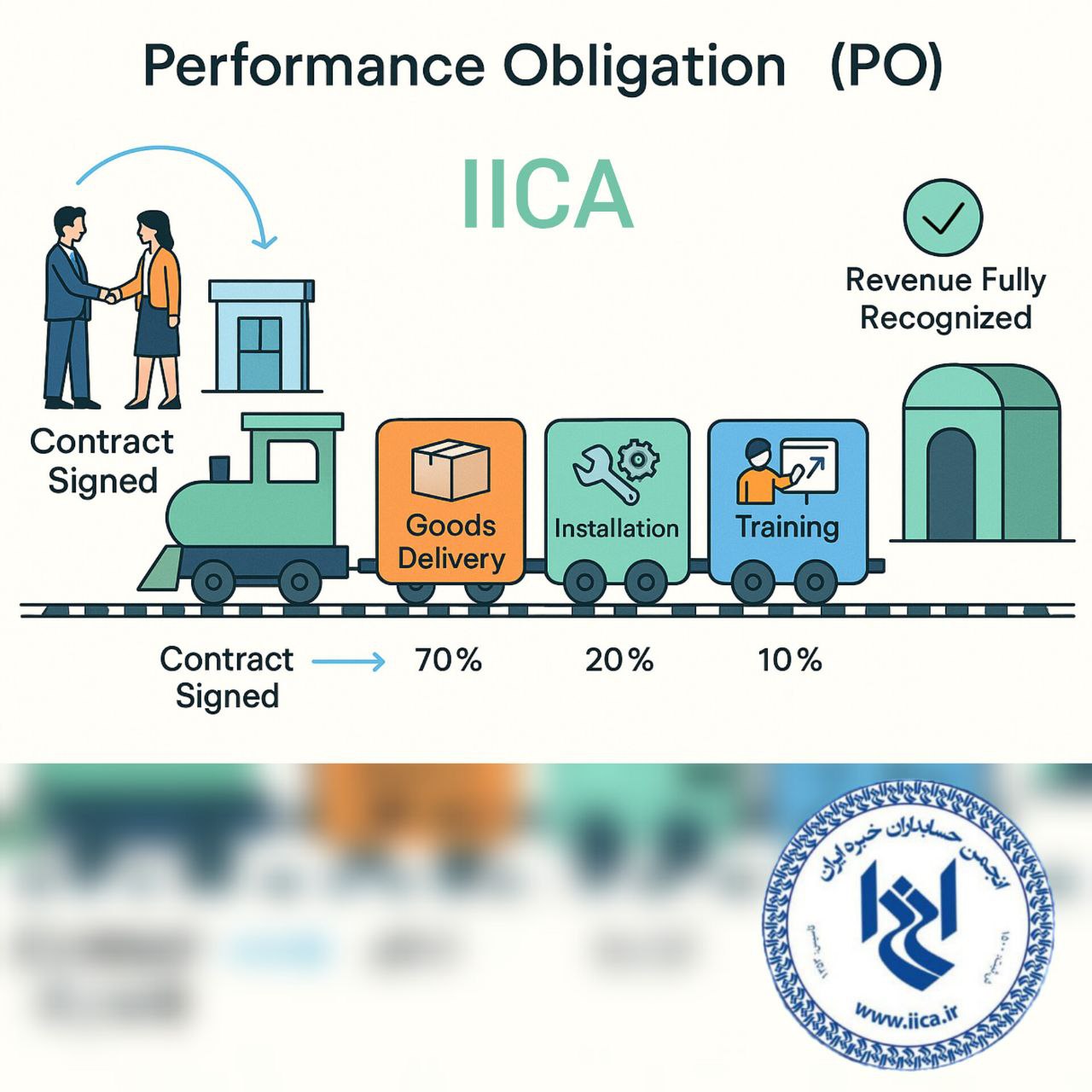

این مفهوم در حسابداری به معنای تعهدات عملکردی است که یک واحد تجاری باید برای تحویل کالا یا خدمات به مشتری انجام دهد. تعهد عملکردی (Performance Obligation) به یک الزام در قرارداد اشاره دارد که واحد تجاری باید آن را بر اساس قرارداد با مشتری انجام دهد. به عبارت دیگر، زمانی که یک قرارداد به واحد تجاری این اجازه را میدهد که کالا یا خدماتی را در ازای دریافت مبلغی از مشتری ارائه دهد، هر یک از این الزامات بهعنوان یک تعهد عملکردی در نظر گرفته میشود.در استانداردهای بینالمللی حسابداری، تعهدات عملکردی برای شناسایی درآمد و تعیین زمانبندی آن در نظر گرفته میشود. اگر یک واحد تجاری بیشتر از یک تعهد عملکردی در یک قرارداد داشته باشد، باید بهطور دقیق هر یک از این تعهدات را شناسایی کرده و زمانی که هر یک از این تعهدات تکمیل میشود، درآمد مربوط به آن را شناسایی نماید.

ویژگیها و اهمیت:

تعهد عملکردی میتواند شامل موارد مختلفی مانند فروش کالا، ارائه خدمات، یا تحویل هرگونه محصول یا خدمت به مشتری باشد. این تعهدات معمولاً باید بهطور واضح و مشخص در قرارداد ذکر شوند تا تعیین کنند که چه زمانی هر یک از این تعهدات به پایان میرسد و درآمد مربوط به آن شناسایی خواهد شد. یکی از ویژگیهای کلیدی تعهد عملکردی این است که زمان و نحوه شناسایی درآمد بهطور مستقیم به زمان انجام تعهدات بستگی دارد. به عبارت دیگر، درآمد از زمانی که تعهد عملکردی تکمیل میشود، باید شناسایی گردد و این فرآیند ممکن است بر اساس شرایط مختلف قرارداد متفاوت باشد.

در استانداردهای بینالمللی حسابداری، IFRS 15 درآمد حاصل از قراردادهای مشتری که مشابه استاندارد حسابداری شماره 43 ایران است تعهدات عملکردی در هنگام شناسایی درآمد و تخصیص آن از اهمیت ویژهای برخوردار هستنداین استاندارد از واحدهای تجاری میخواهد که برای هر قرارداد با مشتری، تعهدات عملکردی را شناسایی کرده و درآمد را در زمان تکمیل هر یک از این تعهدات شناسایی کنند. در این استاندارد، تعهدات عملکردی باید بهطور خاص شناسایی شوند و اگر یک قرارداد شامل بیش از یک تعهد عملکردی باشد، باید این تعهدات بهطور مجزا و مستقل از یکدیگر شناسایی شوند. بهعنوان مثال، اگر در یک قرارداد یک کالا بهعنوان محصول اصلی و یک سرویس پس از فروش بهعنوان خدمات اضافی وجود داشته باشد، اینها باید بهعنوان دو تعهد عملکردی مجزا شناخته شوند و درآمد باید زمانی که هر یک از این تعهدات تکمیل میشود، شناسایی گردد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای شناسایی درآمد در زمان یا همزمان با انجام تعهد عملکردی توسط واحد تجاری است. این گام، پنجمین و آخرین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، بر اساس این مرحله، درآمد زمانی شناسایی میشود که کنترل کالا یا خدمت به مشتری منتقل شود.

ماهیت و اهمیت این مفهوم در حسابداری:

درآمد باید در طول زمان یا در یک مقطع زمانی مشخص شناسایی شود، بسته به اینکه تعهد عملکردی چگونه انجام میشود. انتقال کنترل به مشتری مبنای اصلی برای تعیین زمان شناسایی درآمد است.

شناسایی درآمد در طول زمان (Over Time):

واحد تجاری باید درآمد را بهتدریج شناسایی کند اگر یکی از شرایط زیر برقرار باشد:

- مشتری همزمان با انجام خدمات از منافع آن بهرهمند میشود (مثل خدمات نظافت یا مشاوره)

- دارایی ایجادشده توسط واحد تجاری بهطور خاص برای مشتری بوده و قابل استفاده مجدد برای دیگران نیست

- واحد تجاری حق دریافت جبران خسارت بابت عملکرد انجامشده را دارد

در این موارد، روشهای ورودی (Input Methods) یا خروجی (Output Methods) برای سنجش میزان پیشرفت استفاده میشود.

شناسایی درآمد در یک زمان مشخص (Point in Time):

در صورتی که تعهد عملکردی در یک لحظه خاص ایفا شود (مانند فروش یک کالا)، واحد تجاری باید در لحظه انتقال کنترل کالا به مشتری، درآمد را شناسایی کند.

زمان شناسایی درآمد نقش مهمی در نشان دادن عملکرد اقتصادی واقعی واحد تجاری دارد. تأخیر یا تعجیل در شناسایی درآمد میتواند باعث تحریف نتایج عملیات دوره و گمراهی استفادهکنندگان صورتهای مالی شود.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای تخصیص قیمت معامله به تعهدات عملکردی در قرارداد است. این گام، چهارمین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، در این مرحله، واحد تجاری موظف است قیمت معامله شناساییشده در مرحله پیشین را میان تعهدات عملکردی مختلف قرارداد، به نسبت ارزشهای مستقل فروش، تخصیص دهد.

ماهیت و اهمیت این مفهوم در حسابداری:

واحد تجاری باید قیمت معامله را بر مبنای مبالغ نسبی ارزش فروش مستقل هر تعهد عملکردی به آنها تخصیص دهد. ارزش فروش مستقل، قیمتی است که واحد تجاری در شرایط عادی برای فروش همان کالا یا خدمت بهصورت جداگانه از مشتری دریافت میکند. روش تخصیص قیمت معامله عبارتند از:

- شناسایی ارزش فروش مستقل هر تعهد عملکردی:

ممکن است از قیمتهای لیست، قیمت بازار یا برآوردهای داخلی استفاده شود. - محاسبه نسبت هر تعهد عملکردی به مجموع ارزشهای مستقل:

نسبت هر تعهد عملکردی = (ارزش فروش مستقل هر تعهد عملکردی) ÷ (مجموع ارزشهای فروش مستقل تمام تعهدات) - ضرب این نسبت در کل قیمت معامله برای تعیین مبلغ تخصیصی:

مبلغ تخصیصی = نسبت × قیمت کل معامله

تخصیص نادرست قیمت معامله میتواند منجر به شناسایی نابههنگام یا ناصحیح درآمد شود. اهمیت این مرحله در آن است که مستقیماً بر زمان و میزان شناسایی درآمد تأثیر میگذارد و در نتیجه بر درک استفادهکنندگان صورتهای مالی از عملکرد مالی واحد تجاری اثرگذار است.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای تعیین قیمت معامله است. این گام، سومین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، در این مرحله، واحد تجاری باید مبلغ مورد انتظار برای دریافت در ازای انتقال کالا یا خدمات به مشتری را محاسبه کند.

ماهیت و اهمیت این مفهوم در حسابداری:

قیمت معامله (Transaction Price) مبلغی است که واحد تجاری انتظار دارد در ازای انتقال کالاها یا خدمات وعدهدادهشده، بهطور واقعی از مشتری دریافت کند. این مبلغ میتواند ثابت، متغیر یا ترکیبی از هر دو باشد. همچنین ممکن است تحت تأثیر شرایط مختلف قراردادی یا عوامل اقتصادی قرار گیرد. در تعیین قیمت معامله، پنج عامل اصلی باید مورد توجه قرار گیرد:

- مبالغ متغیر (Variable Consideration):

شامل تخفیفها، برگشت کالا، پاداشها، جریمهها و سایر شرایطی است که ممکن است مبلغ دریافتشده را تغییر دهد. - محدودیتهای اعمالشده بر مبالغ متغیر:

واحد تجاری باید تنها زمانی مبالغ متغیر را در قیمت معامله لحاظ کند که احتمال بازگشت آن بسیار پایین باشد. - ارزش زمانی پول (Time Value of Money):

در صورتی که پرداختها بهصورت اقساطی و بلندمدت باشد، باید تأثیر ارزش زمانی پول لحاظ شود. - غیرنقدی بودن مابهازا (Non-cash Consideration):

اگر بخشی از پرداخت در قالب غیرنقدی (مانند داراییها یا خدمات) باشد، باید ارزش منصفانه آن محاسبه شود. - مبالغی که به مشتری پرداخت میشود (Consideration Payable to a Customer):

چنانچه واحد تجاری مبالغی به مشتری پرداخت کند (مانند مشوقهای بازاریابی)، باید این مبالغ از قیمت معامله کسر شود.

تعیین صحیح قیمت معامله گام اساسی برای تخصیص آن به تعهدات عملکردی و در نهایت شناسایی درآمد است. در صورتی که قیمت معامله بهدرستی مشخص نشود، شناسایی درآمد با ریسک تحریف همراه خواهد بود و قابلیت اتکای صورتهای مالی کاهش مییابد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای شناسایی تعهدات عملکردی در قرارداد است. این گام، دومین مرحله از مدل پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، محسوب میشود. در این مرحله، واحد تجاری موظف است کالاها یا خدماتی را که در قرارداد وعده داده شده و بهعنوان «تعهد عملکردی» تلقی میشوند، بهطور جداگانه شناسایی کند.

ماهیت و اهمیت این مفهوم در حسابداری:

تعهد عملکردی (Performance Obligation) به وعدهای مشخص در قرارداد اطلاق میشود که بر اساس آن، واحد تجاری موظف به انتقال یک کالا یا خدمت مشخص (یا مجموعهای از آنها) به مشتری است. هر یک از این وعدهها تنها زمانی تعهد عملکردی جداگانه محسوب میشود که:

- مشتری بتواند بهصورت جداگانه از کالا یا خدمت استفاده کند یا آن را همراه با سایر منابع موجود استفاده نماید؛ و

- کالا یا خدمت وعدهدادهشده بهطور مجزا از سایر تعهدات قابل شناسایی باشد.

در برخی قراردادها، وعدههای ارائهشده به مشتری ممکن است بهصورت مجموعهای از کالاها یا خدمات بههمپیوسته باشد که تحقق آنها تنها در قالب یک تعهد عملکردی واحد قابل انجام است. در چنین مواردی، واحد تجاری باید بررسی کند که آیا این وعدهها ماهیت یکپارچه دارند یا باید بهعنوان تعهدات مجزای عملکردی شناسایی شوند. شناسایی دقیق تعهدات عملکردی مبنای تخصیص قیمت معامله و تعیین زمان مناسب شناسایی درآمد است. در صورت اشتباه در این مرحله، ممکن است درآمد زودتر یا دیرتر از موعد واقعی شناسایی شود که میتواند بر تصمیمگیری استفادهکنندگان صورتهای مالی تأثیر منفی بگذارد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

این مفهوم در حسابداری به معنای شناسایی قرارداد با مشتری است. این گام، نخستین مرحله از چارچوب پنجمرحلهای استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، محسوب میشود. در این مرحله، واحد تجاری باید ابتدا تأیید کند که آیا توافقی الزامآور با مشتری برای مبادله کالا یا خدمات وجود دارد یا خیر.

ماهیت و اهمیت این مفهوم در حسابداری:

بر اساس استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، قرارداد توافقی است میان دو یا چند طرف که دارای پیامدهای اجرایی الزامآور بوده و منجر به ایجاد حقوق و تعهدات مشخص برای طرفین میشود. این قرارداد ممکن است کتبی، شفاهی یا مبتنی بر شیوههای تجاری رایج بین طرفین باشد. برای آنکه یک توافق بهعنوان «قرارداد» در چارچوب استاندارد بینالمللی گزارشگری مالی شماره ۱۵ (IFRS 15) که مشابه استاندارد حسابداری شماره 43 ایران است، قابل شناسایی باشد، باید پنج شرط زیر همزمان برقرار باشند:

- تأیید توافق بین طرفین:

طرفین باید به توافق رسیده باشند و قصد اجرای تعهدات خود را داشته باشند. - قابلیت شناسایی حقوق و تعهدات:

حقوق هر طرف نسبت به کالا یا خدمات قابل شناسایی باشد. - قابلیت شناسایی شرایط پرداخت:

شرایط پرداخت مربوط به کالا یا خدمات باید مشخص باشد. - ارزش اقتصادی قرارداد:

قرارداد باید دارای محتوای تجاری باشد؛ یعنی انتظار میرود که اجرای قرارداد موجب تغییر در جریانهای نقدی واحد تجاری شود. - قابلیت وصول مبلغ معامله:

دریافت وجه در ازای کالا یا خدمات باید محتمل باشد.

گردآوری، ترجمه و تدوین:

دکتر سید محمد باقرآبادی

انجمن حسابداران خبره ایران

نوآوری در اندیشه، پیشرو در عمل

صفحه10 از13