اطلاعات مربوط, همچنین به استفادهکنندگان در تایید یا تصحیح کردن انتظارات قبلی کمک میکنند; این اطلاعات ارزش تاییدکنندگی دارند. برای مثال, زمانی که مثلا" شرکت نیپون صورتهای مالی پایان سال خود را منتشر میکند, انتظارات گذشته (یا کنونی) مبتنی بر ارزیابیهای قبلی خود را تایید میکند یا تغییر میدهد. این شرایط از ارتباط متقابل ارزش پیشبینیکنندگی و ارزش تاییدکنندگی پیروی میکند. برای مثال, اطلاعات مربوط به سطح و ساختار جاری داراییها و بدهیهای شرکت نیپون, به استفادهکنندگان کمک میکنند تا قابلیت شرکت در کسب مزیت از فرصتها و واکنش در برابر موقعیتهای نامساعد را پیشبینی کنند. همین اطلاعات, به استفادهکنندگان کمک میکنند تا پیشبینیهای گذشته خود درباره این توانایی را تایید یا تصحیح کنند.

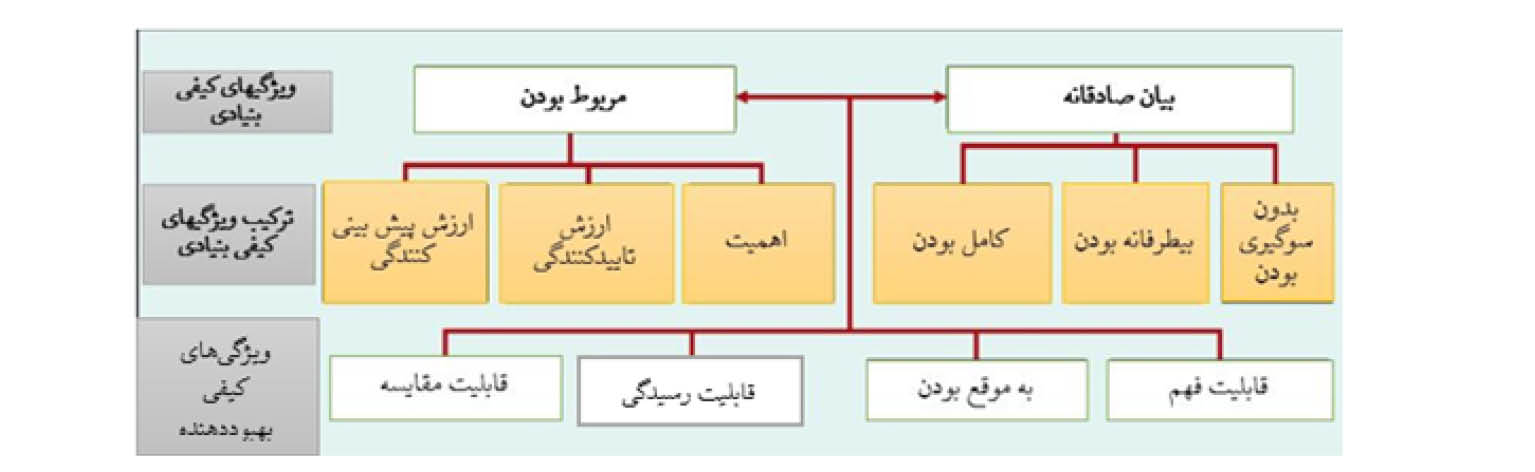

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران