اهمیت, یک جنبه از مربوط بودن است که مختص به شرکت محسوب میشود. اطلاعات در صورتی با اهمیت هستند که حذف یا ارائه نادرست آنها بتواند تصمیماتی که استفادهکنندگان بر مبنای اطلاعات مالی گزارششده اخذ میکنند را تحت تاثیر قرار دهند. یک شرکت تعیین میکند که اطلاعات با اهمیت هستند یا خیر, زیرا ماهیت ویا بزرگی قلم (اقلامی) که اطلاعات به آنها مربوط هستند, باید با پسزمینه گزارش مالی شرکت درنظر گرفته شوند. اطلاعات در صورتی بیاهمیت و در نتیجه نامربوط هستند که بر یک فرد تصمیمگیر تاثیری نداشته باشند. به طور خلاصه, اطلاعات یا باید تغییری ایجاد کنند وگرنه شرکت ملزم به افشاء آنها نیست.

ارزیابی اهمیت, یکی از چالشبرانگیزترین ابعاد حسابداری است, زیرا نیازمند ارزیابی اندازه و اهمیت نسبی یک قلم است. هرچند که, فراهم کردن رهنمودهای ثابت برای قضاوت درباره با اهمیت بودن یا نبودن یک قلم دشوار است. اهمیت با توجه به مبلغ نسبی و اهمیت نسبی, تغییر میکند. شرکتها باید در تعیین با اهمیت بودن یا نبودن یک قلم, هر دو عوامل کمی و کیفی را در نظر بگیرند. بنابراین, عموما مشخص کردن یک آستانه کمی یکسان برای با اهمیت شدن یک قلم, امکانپذیر نیست. در عوض, قضاوتهای مربوط به اهمیت باید با پسزمینه ماهیت و مبلغ یک قلم انجام شوند.

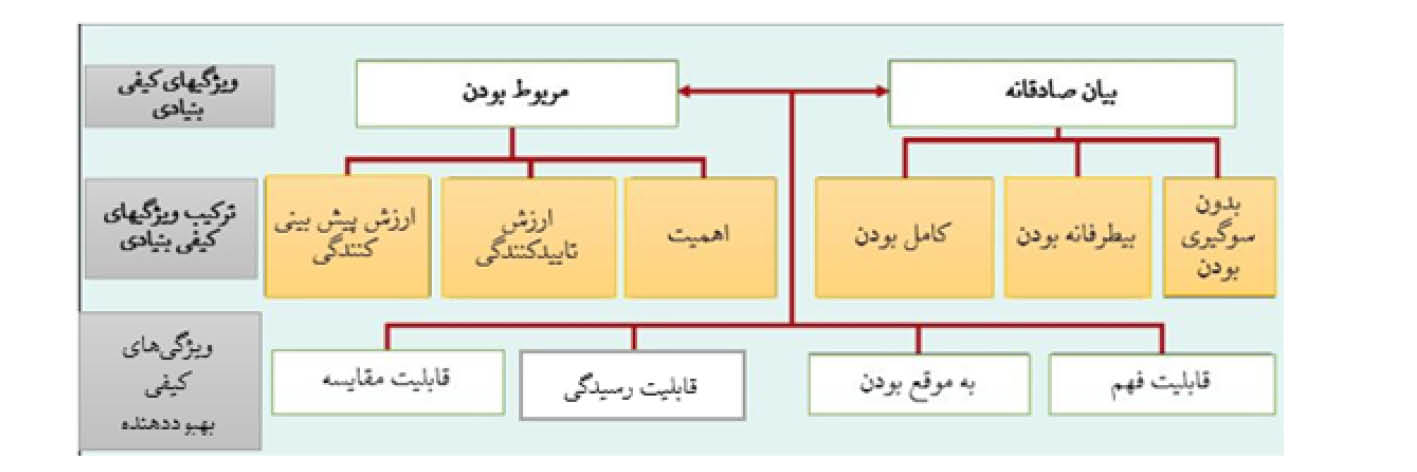

لازم به توضیح است با تغییراتی که در نسخه های 2010 و 2018 چهارچوب نظری گزارشگری مالی ایجاد شد، ویژگی های کیفی اطلاعات مالی به شرح زیر تغییر کرد:

در ایران هنوز (سال 1401-1402) چهارچوب نظری گزارشگری مالی بر اساس ترجمه ای که از نسخه 1989 چهارچوب بین المللی صورت گرفته است

منبع: کتاب حسابداری میانه بر اساس IFRS نوشته کیسو و ویگانت، ترجمه دکتر علی رضا رامروز، انتشارات انجمن حسابداران خبره ایران